Ипотека в Москве

Москва — город, в котором сосредоточены все федеральные банки России, плюс есть много местных. Ассортимент жилищных продуктов просто огромен. Есть стандартные программы, без справок, без первоначального взноса. Все доступные для оформления ипотеки в столице — на этой странице.

| Макс. сумма | 50 000 000 Р |

| Ставка | От 4,69% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 10% |

| Возраст | 21-70 лет |

| Решение | От 1 минуты |

| Макс. сумма | 12 000 000 Р |

| Ставка | От 8,85% |

| Срок кредита | 3-25 лет |

| Первонач. взнос | От 20% |

| Возраст | 21-65 лет |

| Решение | 10 минут |

| Макс. сумма | 50 000 000 Р |

| Ставка | От 10,19% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-70 лет |

| Решение | От 1 минуты |

| Макс. сумма | 20 000 000 Р |

| Ставка | От 12,74% |

| Срок кредита | До 25 лет |

| Первонач. взнос | От 5% |

| Возраст | 20-75 лет |

| Решение | 3-5 дней |

| Макс. сумма | 50 000 000 Р |

| Ставка | От 4,69% |

| Срок кредита | До 30 лет |

| Первонач. взнос | Отсутствует |

| Возраст | 21-70 лет |

| Решение | От 1 минуты |

| Макс. сумма | 40 000 000 Р |

| Ставка | 9,09% |

| Срок кредита | 3-25 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-75 лет |

| Решение | 5 дней |

| Макс. сумма | 3 000 000 Р |

| Ставка | От 5,7% |

| Срок кредита | 3-30 лет |

| Первонач. взнос | От 15% |

| Возраст | 18-70 лет |

| Решение | За 3 минуты |

| Макс. сумма | 40 000 000 Р |

| Ставка | 9,09% |

| Срок кредита | 3-25 лет |

| Первонач. взнос | От 10% |

| Возраст | 21-75 лет |

| Решение | 5 дней |

| Макс. сумма | 60 000 000 Р |

| Ставка | От 10,2% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 10% |

| Возраст | 21-75 лет |

| Решение | 3-5 дней |

| Макс. сумма | 12 000 000 Р |

| Ставка | 4,89% |

| Срок кредита | 3-25 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-75 лет |

| Решение | 5 дней |

| Макс. сумма | 50 000 000 Р |

| Ставка | От 9,89% |

| Срок кредита | 3-30 лет |

| Первонач. взнос | От 10% |

| Возраст | 18-70 лет |

| Решение | За 3 минуты |

| Макс. сумма | 3 000 000 Р |

| Ставка | От 5,34% |

| Срок кредита | До 25 лет |

| Первонач. взнос | От 20% |

| Возраст | 20-75 лет |

| Решение | 3-5 дней |

Статьи об ипотеке

Ипотека в Москве — особый банковский продукт. Цены на недвижимость в столице — самые высокие в РФ, поэтому банки часто создают особые условия, снижают ставки при больших суммах. В целом же, здесь можно купить любой объект недвижимости, использовать все субсидии. Все доступные для оформления программы — на Бробанк.ру.

- Особенности оформления ипотеки в Москве

- Покупка квартиры в новостройке

- Если вы хотите купить квартиру на вторичном рынке

- Самая дешевая ипотека в Москве

- Другие ипотечные программы банков Москвы

- Как оформить ипотеку в Москве

Особенности оформления ипотеки в Москве

Ключевая особенность — это стоимость квадратного метра. Поэтому крайне важно выбрать банк с хорошими условиями заключения договора, чтобы переплата не была категорично большой. Разница в ставке даже в 0,5% будет играть существенную роль.

Особенности ипотеки в столице:

- чтобы взять ипотеку в Москве, нужен приличный первоначальный взнос. Например при относительно невысокой цене квартиры в 10 млн. заемщику нужно иметь минимум 1-1,5 млн собственных средств;

- огромный выбор новостроек, особенно в отдаленных от центра районах. Москва активно застраивается, поэтому можно найти хорошее партнерское предложение от банка и застройщика;

- некоторые банки снижают ставки при больших суммах кредита. Например, если обратиться к Газпромбанку, то при цене недвижимости в Москве более 10 млн банк даст скидку к ставке;

- жителям столицы часто полагаются субсидии, они могут участвовать в госпрограммах по обеспечению жильем. Все эти права можно реализовать при оформлении ипотеки в любом банке города.

Для многих критическим становится вопрос первого взноса. Без первоначального взноса в Москве ипотеку не оформить. Некоторые банки допускают его покрытие материнским капиталом. Но размер капитала — 483 или 639 тысяч. Этого будет мало, придется добавлять свои средства.

Покупка квартиры в новостройке

Многие жители столицы предпочитают приобретение квартиры в новостройке. Благо, что в Москве работают многие крупные строительные компании, к которым нет нареканий по качеству и юридической чистоте работы.

Если вы хотите купить квартиру в ипотеку, есть два варианта действий:

- Сначала выбрать дом или ЖК, после узнавать у застройщика, какими банками аккредитован объект. Оформить ипотеку можно только в них. И хорошо, если это перечень из 3-5 банков, тогда есть выбор.

- Сначала выбрать банк, а после смотреть на его сайте, какие новостройки он аккредитовал. При одобрении можно купить жилье в любой из них.

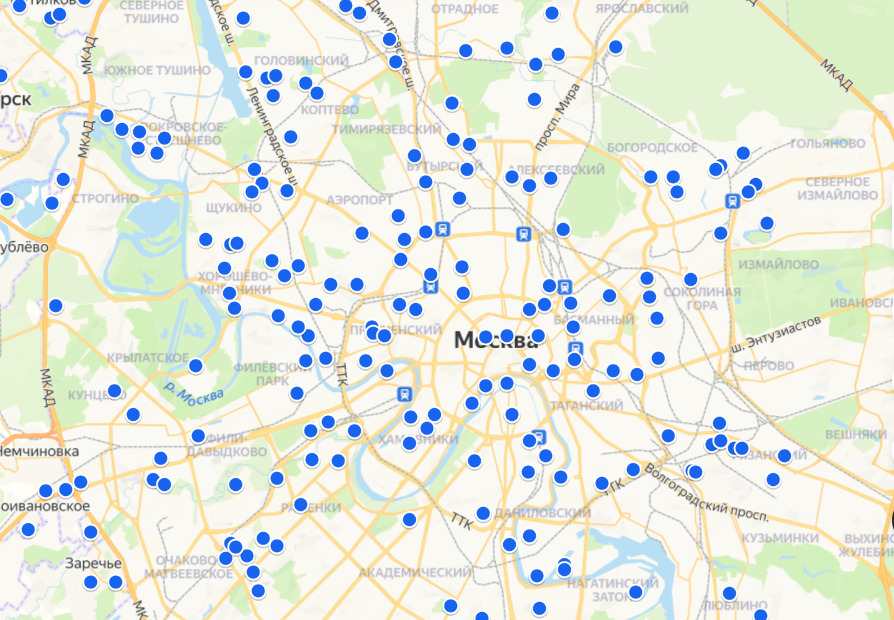

Например, вот скрин карты аккредитованных новостроек Сбербанка в Москве:

Покупка возможна только в аккредитованной, то есть проверенной банком новостройке. Это плюс для заемщика: плохие или рискованные объекты проверку ипотечных банков не проходят.

Если вы хотите купить квартиру на вторичном рынке

Ипотека на вторичное жилье также выдается всеми банками Москвы, работающими с жилищными программами. Но здесь важный момент — покупаемая недвижимость остается в залоге у банка, поэтому должна соответствовать его критериям.

Обычно критерии касаются года постройки дома, его состояния, обязательного проведения всех коммуникаций, наличия кухни и санузла, окон и дверей. Аварийные дома банки не рассматривают.

При любом виде сделки проводится обязательная экспертная оценка объекта, банк получит полный расклад. Если недвижимость не соответствует критериям кредитора, заключение договора будет невозможным.

Самая дешевая ипотека в Москве

Конечно, всех интересует, в каких банка можно оформить самый выгодный договор ипотечного кредитования. А если учесть, что в столице работают десятки банков с ипотеками в продуктовой линейке, хороший вариант точно можно найти.

Для начала рассмотрим основные критерии выбора банка в Москве и других городах:

- какой требуется первоначальный взнос для покупки нужной вам недвижимости. Для новостройки это 10-15%, для вторички — 15-20%, для загородных домов и дач — 20-30%;

- можно ли пустить на первый взнос материнский капитал, покрыть им ПВ полностью или частично. Конечно, если это для вас актуально;

- какие реально процентные ставки будут назначены. Важно смотреть сетку ставок, а не на ту, что указана в описании продукта. Обычно это просто базовая, к которой будут применяться коэффициенты;

- на какой срок можно заключить договор. Если нужен период больше 25 лет, он есть не в каждом банке.

Рассмотрим лучшие предложения банков Москвы по выдаче ипотеки. Для примера возьмем программы по покупке квартиры на вторичном рынке:

| Банк | Базовая ставка | Первый взнос, от | Срок |

| Сбербанк | 8,1% | 10% для зарпл. клиентов, 15% для остальных | до 30 лет |

| ВТБ | 8,4% | 10% | до 30 лет |

| ТКБ | 8,79% | 10% | до 25 лет |

| Зенит | 8,69% | 15% | до 25 лет |

| Открытие | 8% | 10% для зарпл. клиентов, 20% для остальных | до 30 лет |

Чаще всего лучшие предложения исходят от банка, через который заемщик получает зарплату. Зарплатным клиентам традиционно снижают ставки на 0,3-1%.

Указанные в таблице базовые ставки ни о чем не говорят, не несут конкретной информации о переплате. Каждый банк разрабатывает свою сетку повышающих и понижающих коэффициентов, которые применяются к базовой ставке.

Например, банки повышают процент за выдачу ипотеки без справок, за отказ от личного страхования, за небольшой первоначальный взнос. Могут понижать за обращение за ипотекой онлайн, за большой первый взнос, за получение зарплаты в этом же банке. Некоторые кредиторы дают льготы госслужащим.

У каждого банка все индивидуально. Поэтому, выбирая, смотрите на сетку ставок. Определите актуальный для себя процент и после можете делать расчет ипотеки на калькуляторе и подавать заявки.

Другие ипотечные программы банков Москвы

В банках столицы можно оформить любой ипотечный кредит, приобрести любую недвижимость, воспользоваться всеми доступными государственными программами субсидирования.

Кроме ипотеки на квартиры первичного и вторичного рынка вам доступны такие предложения:

- ; , дачи, земли; или последней доли в квартире;

- на покупку гаража или машиноместа; для семей, в которых с 1 января 2018 года появился второй или последующий ребенок; ; , в том числе военной; .

Отдельного внимания заслуживает сельская ипотека. Вокруг Москвы застраивается много территорий, которые относятся к сельским. При покупке там квартир и домов от застройщиков можно оформить ипотеку по сельской программе с государственным субсидированием. Ставка составит всего 3% годовых.

Как оформить ипотеку в Москве

Главная задача — выбрать банк с хорошими условиями, которому вы подойдете в качестве заемщика. У клиента должна быть хорошая кредитная история, достаточный для погашения ипотеки уровень платежеспособности, полный комплект документов.

Многие банки принимают заявки на получение ипотеки через интернет и даже снижают ставки за такую форму обращения. В итоге, если рассмотреть вариант покупки в Москве квартиры на вторичном рынке, алгоритм действий будет таким:

- Подача в банк онлайн-заявки, заполнение всех полей, контактных данных. Некоторые кредиторы сразу выдают предварительное решение.

- Клиент приглашается в офис, куда нужно принести справки о доходах, документы о семейном положении и другие требуемые банком бумаги.

- В течение 2-3 дней принимается решение, при одобрении банк сообщает возможную сумму выдачи. В ее рамках можно искать предмет покупки, по поиск дают 60-90 дней.

- Сбор документации на покупаемый объект, заказ его экспертной оценки.

- Проверка банком юридической чистоты сделки, принятие окончательного решения.

- Подписание кредитного договора, покупка страховки на объект.

- Регистрация договора в Росреестре, передача денег продавцу.

Во всех банках Москвы ипотека оформляется и погашается идентичным образом. По итогу выдачи ссуды заемщик получает график гашения, он должен каждый месяц вносить на счет идентичную сумму. В любой момент можно сделать полное или частичное досрочное погашение.

Можно ли попросить ипотеку в нескольких банках?

Источник фотографии

Источник фотографии

Собирая многочисленные документы для оформления ипотечного кредита, заемщики все чаще задаются вопросом, можно ли одновременно отдать нужные пакеты в несколько разных банков. Говорят, что нереализованная клиентом, но одобренная банком заявка на ипотеку может негативно сказаться на кредитной истории. Но так ли это на самом деле и есть ли смысл гнаться за двумя зайцами сразу?

Заявка на ипотеку в одни ворота

Казалось бы, проще собрать сразу несколько пакетов необходимых документов, чтобы в случае отказа выбранного банка иметь запасной вариант. Но многих покупателей останавливает вопрос не столько о законности, сколько о рациональности такого решения. Ведь ни риэлтор, ни консультант банка такой вариант заемщику не предлагают.

На самом же деле риски в случае отказа клиента от использования уже одобренной заявки на ипотеку несет только банк. Обработка каждой заявки дорого обходится банкам с точки зрения потраченного времени. Если по какой-либо причине покупатель не воспользуется одобренным кредитом, то банк несет убытки. Сегодня реально «монетизируются» не более 70% одобренных заявок на предоставление ипотеки. Поэтому сотруднику банка совершенно не выгодно усиливать конкуренцию и предлагать клиенту выбрать лучшее предложение.

За двумя кредитами – это эффективно

Главный аргумент против идеи подать заявку на ипотеку в несколько банков – неиспользованный, но одобренный кредит, вызовет подозрение у банков в будущем. Но так ли это на самом деле?

При рассмотрении заявки на оформление ипотеки банк получает информацию о кредитной истории заемщика: неодобренных заявках и причинах отказа, случаях, когда заемщик срывал сроки платежей два и более раз в течение четырех месяцев. Что же касается данных по одобренным заявкам на предоставление кредита, они хранятся в кредитной истории всего 5 дней с момента окончания срока предоставления ипотеки.

Кроме того, если один из банков заемщику откажет, информация об этом может просто не успеть дойти до соседнего банка, и заявку на ипотеку одобрят в другом месте. Важно и то, что у каждого банка есть своя «специализация»: где-то больше внимания уделяют молодым семьям, а кто-то охотно выдает кредиты представителям конкретных профессий. Подавая пакет документов сразу в несколько банков, заемщик значительно увеличивает свои шансы на успех.

Тенденция к упрощению

Подать заявку на ипотеку сегодня можно разными способами: в офисе банка, через интернет или через посредника, например застройщика или риэлтора. Нередки случаи, когда заемщику выгоднее оформить кредит через посредника, ведь банки с удовольствием сотрудничают с ипотечными брокерами, предоставляя им различные преференции.

Зачастую и банки делают ставку именно на те заявки, которые пришли от контрагентов, а если посредник работает с несколькими кредиторами сразу, банки с удовольствием «перехватывают» анкеты покупателей и берут в работу заявки, заполненные не только по их форме.

Эксперты рынка уверены: у ипотечного кредитования большое будущее, а многие банки пойдут по пути упрощения процесса подачи заявки. Аналитический центр «Русипотека» предполагает, что уже к 2018 году сразу несколько заметных игроков рынка кредитования выпустят мобильные приложения, которые значительно упростят подачу заявки на ипотеку. И в таком случае уже в самое ближайшее время обращение сразу в несколько банков станет для заемщика нормой, а не исключением.

7 лайфхаков, которые защитят вас от переплат по ипотеке

Срок ипотечного кредита напрямую влияет на размер переплат — с его увеличением растёт и сумма, которую нужно заплатить банку за пользование деньгами. Это приводит к идее взять ипотеку на более короткий срок. Но важно правильно оценить свою платёжеспособность. Если вы не будете вовремя погашать ипотеку, сумма долга увеличится. Обычно банки с первого дня просрочки обсуждают с клиентом сложившуюся ситуацию и могут предложить процедуру реструктуризации долга.

Чтобы не попасть в непростую ситуацию, лучше брать ипотеку на срок с запасом. Срок должен рассчитываться из понимания комфортной финансовой нагрузки, чтобы оставались средства на нормальную жизнь и возможный форс-мажор. Ежемесячные выплаты не должны заставлять вас экономить на базовых потребностях: еде, одежде, отдыхе. У вас всегда будет возможность погасить ипотеку досрочно, сократив при этом размер переплат.

2. Увеличьте первый взнос

Чем большую сумму вы внесёте на первоначальном этапе, тем меньше будет размер долга и переплат. Предварительно рассчитать переплату можно по специальной формуле или на ипотечном калькуляторе.

Предположим, вы планируете купить квартиру за 10 млн рублей. Вы хотите оформить ипотеку на 20 лет и готовы внести первоначальный взнос 1 млн рублей. При ставке 8% годовых переплата по кредиту составит более 9 млн рублей. Если же вы увеличите первоначальный взнос до 3 млн рублей, то переплата будет меньше — 7 млн рублей. Это предварительный расчёт, точные условия ипотеки вам предоставят в банке.

Банк рассматривает первоначальный взнос, наряду с занятостью, уровнем и стабильностью дохода, как подтверждение платёжеспособности клиента. При этом первый взнос идёт не банку, а передаётся продавцу, формируя вместе с кредитом общую стоимость недвижимости. Некоторые банки предлагают взять ипотеку без первоначального взноса, но процентная ставка по такому кредиту может быть выше.

По нашей базе, средний размер первоначального взноса составляет более 30% от стоимости недвижимости. Однако мы выдаём кредиты с первоначальным взносом от 10% или даже меньше, если клиенты используют средства материнского капитала, составляющие не менее 10% стоимости жилья. Размер первого взноса должен быть такой, чтобы сумма кредита и ежемесячные платежи стали комфортными для заёмщика.

3. Изучите ипотечные программы

Уменьшить переплату по кредиту можно при помощи льгот и субсидий. Например, для формирования первоначального взноса или погашения кредита можно использовать материнский капитал. В этом году можно получить Материнский (семейный) капитал / ПФР 483 тысячи рублей за рождение или усыновление первого ребёнка и 639 тысяч за второго или последующих.

Есть льготные программы для военных, для семей с детьми, а также желающих купить жильё в сельской местности или на Дальнем Востоке. До 1 июля 2022 года продлили Как взять ипотеку с господдержкой по ставке 7%? / Спроси.Дом льготную ипотеку: кредит можно оформить по ставке до 7% годовых. Максимальная сумма кредита для всех регионов теперь составляет 3 млн рублей.

Оформить ипотеку можно на готовое или строящееся жильё. Купить квартиру на этапе котлована дешевле, чем когда дом уже сдан. Правда, въехать в неё сразу не получится, и вам, возможно, придётся одновременно гасить ипотеку и платить за аренду квартиры. Посчитайте заранее, выгоден ли такой вариант.

Заёмщики выбирают жильё как на первичном, так и на вторичном рынке недвижимости, преимущества есть у каждого из этих вариантов. Покупка новостроек сейчас поддерживается госпрограммами со льготными ставками, но при этом надо соответствовать условиям такой программы. Также могут быть специальные предложения от застройщика на покупку недвижимости. При покупке вторички можно воспользоваться дисконтами, которые есть у банка в дополнение к базовой ставке, и тем самым тоже получить выгодное предложение. Кроме того, это вариант для тех, кто не хочет ждать, пока дом достроится, а планирует побыстрее въехать в новую квартиру и начать там жить.

Если вы уже взяли ипотечный кредит, его можно рефинансировать по более выгодным условиям. Например, в ВТБ оформляют рефинансирование по обновлённой программе семейной ипотеки со ставкой 5%. Раньше в программе могли участвовать только семьи с двумя и более детьми. Теперь её действие распространяется и на семьи, у которых в 2018–2023 годах родился первенец или есть несовершеннолетний ребёнок с инвалидностью. Оформить рефинансирование в ВТБ можно за один визит — больше не нужно записываться и ходить в МФЦ и предоставлять кучу документов. Подать заявку на рефинансирование можно на сайте банка, заполнив заявление-анкету.

4. Выберите удобную систему платежей

Погашать ипотеку можно дифференцированными или аннуитетными платежами. При дифференцированной системе размер платежей постепенно снижается. Самая высокая финансовая нагрузка приходится на первые годы ипотеки. При аннуитете платежи остаются неизменными на протяжении всего срока кредитования, но конечная переплата по кредиту будет выше.

Предварительно рассчитать ежемесячные платежи можно на калькуляторе. Предположим, вы планируете взять ипотеку на 7 млн рублей сроком на 20 лет под 8% годовых. При аннуитете вам придётся выплатить 14,1 млн рублей, то есть переплата по процентам достигнет 7,1 млн рублей. При этом ежемесячный платёж будет фиксированным на протяжении всего периода ипотеки — 58,5 тысячи рублей.

При дифференцированной системе нужно будет выплатить 12,6 млн рублей, переплата составит 5,6 млн рублей. Но первые выплаты по кредиту будут достигать 76 тысяч рублей.

Банки чаще используют аннуитет. Система дифференцированных платежей подходит тем, кто хорошо разбирается в финансах и может платить в первые годы ипотеки максимальные взносы на фоне расходов на ремонт, покупку мебели, аренды жилья (если покупается квартира в строящемся доме). Также заёмщику нужно учитывать, что размер ежемесячных взносов при дифференцированной системе будет постоянно меняться, поэтому станет сложнее планировать семейный бюджет.

5. Вносите платежи досрочно

Есть несколько вариантов, как досрочно погасить ипотеку.

- Уменьшить срок кредитования. Помогает увеличить в составе регулярного платежа часть, которая направлена на погашение основного долга, и уменьшить долю процентов.

- Уменьшить ежемесячный платёж. Срок кредитования остаётся прежним, а остаток основного долга распределяется на этот период. Большую часть ежемесячного платежа составляют начисленные проценты, а меньшую — основной долг.

- Использовать комбинированный вариант. С его помощью можно сократить и срок ипотеки, и размер платежа.

Сокращать срок кредита выгоднее, потому что в итоге вы меньше переплатите по процентам. Но снижать регулярный платёж безопаснее: если вдруг доходы упадут, вам будет проще расплатиться с банком. Оптимальным вариантом для многих станет комбинированная схема. Например, можно досрочно внести определённую сумму, уменьшив ежемесячный платёж, но потом продолжать платить по ипотеке в том же размере, что и раньше. Так вы снизите и обязательный платёж, и срок возврата кредита.

Погашать ипотеку досрочно нужно тогда, когда появляется такая возможность — никаких ограничений нет. Главное — это комфорт и рациональный расчёт своих возможностей. Это относится и к выбору параметров, которые вы хотите уменьшить. Но в любом случае выгодно больше платить по ипотеке в первую половину её срока. Так вам удастся сократить размер переплат по процентам.

6. Рефинансируйте ипотеку

Рефинансирование — это оформление нового кредита для погашения прежнего. Благодаря ему можно получить лучшую процентную ставку и тем самым сократить размер переплаты по кредиту. Игра стоит свеч, если разница по ставкам составляет не менее 1%. Чтобы получить новый заём и погасить текущий, нужно оплатить страховые взносы, услуги нотариуса и так далее. После всех подсчётов может оказаться, что выгоднее не заключать новый договор.

В некоторых банках, например, действует временная надбавка к процентной ставке по рефинансированию — на период переоформления залога в пользу нового кредитора. Этот процесс может занять 2–3 месяца, в течение которых вы будете вносить повышенный платёж.

Ипотеку можно рефинансировать несколько раз. Банки оценивают таких заёмщиков по принципу «ничего личного»: они проходят стандартные процедуры одобрения в соответствии с теми требованиями, которые есть в банке, независимо от имеющегося опыта рефинансирования.

Некоторые люди не рискуют брать ипотеку, так как боятся, что не смогут вовремя платить по кредиту. Но хороший банк всегда найдёт способ пойти заёмщику навстречу. В ВТБ при рефинансировании ипотеки вы можете воспользоваться опцией «Отложенный платёж» и не платить по кредиту три месяца без увеличения суммы долга. Кроме того, в банке не действует повышенная ставка рефинансирования на период оформления документов.

7. Получите имущественный вычет

При приобретении недвижимости можно вернуть до 13% её стоимости благодаря имущественному вычету. Каждый человек может оформить налоговый вычет один раз и с учётом лимита. Максимальная сумма для расчёта налогового вычета при покупке недвижимости составляет 2 млн рублей, даже если ваша недвижимость стоила больше. То есть можно вернуть 260 тысяч рублей. Если же вы купили квартиру меньше чем за 2 млн рублей, то неиспользованный остаток можно перенести на другой объект.

Также можно оформить налоговый вычет на проценты, выплаченные по ипотеке. Тут лимит выше — 3 млн рублей. Вычет составит 390 тысяч рублей. При этом неиспользованный остаток переносить на другой объект нельзя.

Итого при приобретении недвижимости в ипотеку можно вернуть до 650 тысяч рублей. Налоговый вычет можно оформить при условии, что вы платите налог на доходы по ставке 13%. Вычеты не могут превышать сумму уплаченного подоходного налога. Например, если за год вы пополнили бюджет на 100 тысяч рублей, вычет не может быть выше этой суммы. Но остаток можно перенести на следующий год.

Если вы использовали при покупке материнский капитал или госсубсидии, то при получении имущественного вычета их сумма не учитывается при расчёте суммы, потраченной на приобретение недвижимости.

Источник https://brobank.ru/ipoteka-moskva/

Источник https://news.ners.ru/mozhno-li-poprosit-ipoteku-v-neskolkih-bankah.html

Источник https://lifehacker.ru/kak-ne-pereplatit-za-ipoteky/