Обзор ипотечных программ от ВТБ банка

ВТБ – один из самых надёжных крупных банков в России, который предлагает несколько интересных ипотечных проектов. При обращении в кредитную организацию ради займа денег на жильё клиент получает прозрачные условия. Скрытых процентов нет. Но процедура оформления ипотеки имеет свои нюансы.

Что ВТБ предлагает купить в ипотеку?

ВТБ выделяет ипотечные средства не на всё жильё. В официальных документах обозначены чёткие требования к типу площадей.

Допустимые типы недвижимости

Компания предлагает своим клиентам приобрести:

- квартиру;

- апартаменты;

- таунхаус;

- жилой дом.

Или долю во всех перечисленных типах недвижимости.

В качестве ипотечного жилья банк не рассматривает:

- коммерческие помещения и те, что имеют статус «нежилое здание»;

- дома, которые не предназначены для регулярного проживания;

- объекты недвижимости за пределами России, где нет офиса ВТБ;

- обременённые жилые площади;

- дома и квартиры с недопустимой планировкой.

Требования к жилью

Кредитная организация выдвигает ряд требований к жилой недвижимости, которая подходит под ипотеку. Объект должен:

- соответствовать санитарно-техническим нормам;

- быть оснащён отоплением, электричеством, водоснабжением, канализацией и водопроводом;

- иметь кухню или кухонный блок + санузел.

К каждому отдельному типу недвижимости выдвигаются дополнительные требования:

- Квартира или апартаменты не должны быть:

- аварийным жильём;

- объектом, который подлежит сносу;

- изношены более чем на 65%;

- находиться в доме, где стены состоят из дерева;

- размещены в общежитии или гостиничном доме.

- не располагается в совокупности однотипных таунхаусов и подключён к одной системе коммуникаций;

- был построен и введён в эксплуатацию раньше 1995 года;

- возведён не из кирпича или бетона, в т. ч. из материалов на основе бетона.

- располагаться отдельно;

- земельный участок и сам дом должны принадлежать продавцу на праве собственности;

- площадь – не меньше 60 кв. м;

- материал стен – бетон;

- год возведения – не больше 20 лет до даты составления договора купли-продажи;

- есть окна и двери;

- в доме присутствуют все инженерные коммуникации;

- объект недвижимости находится на расстоянии не более 30 км от поселения, где есть отделение ВТБ.

Даже если жилое помещение отвечает всем требованиям, банк может отказать в выдаче ипотеки клиентам, которые хотят приобрести жильё, в следующих регионах:

- городском округе г. Норильска;

- Таймырском районе Красноярского края;

- г. Магадан и Магаданской области.

Условия кредитования

Подавляющее количество людей обращаются к ипотечному кредитованию в ВТБ банке из-за выгодных предложений. Стандартные условия займа описаны ниже.

Процентные ставки

Если брать ипотеку по основным программам, т. е. без государственной поддержки, процентная ставка равна 8,9% годовых. Предусмотрены скидки и надбавки:

- первый взнос меньше 20% – ставка выше на 1% (кроме случаев, когда используется материнский капитал);

- отказ от страхования – плюс ещё 1%;

- первый взнос составил 50% от стоимости недвижимости – процентная ставка составляет 7,9%;

- зарплатные клиенты получают дополнительные привилегии (какие именно, решает банк в момент рассмотрения заявки);

- чем больше квадратных метров имеет недвижимость, тем меньше ставка, но не менее 7,9%, при этом первоначальный внос обязательно должен быть равен 20%.

Документы, подтверждающие доход, на процентную ставку никак не влияют.

Сроки

ВТБ банк выдаёт деньги на приобретение жилья не более чем на 30 лет. Минимальные сроки устанавливаются в индивидуальном порядке.

Максимальная сумма, которую можно получить от ВТБ, – 60 млн руб. Если клиент не в силах предоставить все документы для подтверждения своего дохода, банк выдаёт не более 30 млн руб.

Выдача ипотеки в ВТБ осуществляется исключительно под залог приобретаемого объекта недвижимости и с привлечением до 4-х поручителей.

Страхование

Чтобы получить одобрение, заёмщик оформляет комплексное страхование ипотечных рисков:

- Страхование недвижимости как залогового объекта. Обязательная статья, иначе поступает отказ.

- Страхование жизни и здоровья заёмщика. Оформляется по желанию, но ВТБ просит оформлять при любых ипотечных кредитах.

- Страхование титула остаётся на усмотрение клиента. Обязательно требуется только при покупке квартиры на вторичном рынке или при рефинансировании.

Какие программы предлагает банк?

ВТБ предлагает ряд программ ипотеки с государственной поддержкой. По ним ставка ниже, а условия лояльнее.

Льготное ипотечное кредитование описано в таблице:

Программа Ставка Срок Сумма Первоначальный взнос Особенность программы Ипотека с господдержкой 2020 от 6,1% до 30 лет в зависимости от региона (от 30 млн руб. до 60 млн руб.) от 15% приобрести жильё можно только у юридического лица Вторичное жильё от 7,4% до 30 лет до 60 млн руб. от 15% под действие программы подпадают все объекты недвижимости из списка тех, что предлагает приобрести ВТБ Новостройка от 7,4% до 30 лет до 60 млн руб. от 10% покупка строящегося или уже построенного жилья, право собственности на которое ещё не зарегистрировано Рефинансирование ипотеки от 8% до 30 лет до 30 млн руб. от 15% перевод ипотеки в ВТБ с иного банка Дальневосточная ипотека 1% до 20 лет до 6 млн руб. от 15% ставка – 1% на весь срок кредита

молодым семьям и родителям с детьмиПобеда над формальностями от 7,4% до 20 лет до 30 млн руб. от 15% ипотека без подтверждения дохода Плюсы и минусы ипотечного кредитования в ВТБ

На основании статистических данных можно выделить такие плюсы ипотеки в банке ВТБ:

- большое количество ипотечных программ;

- процентные ставки не высокие;

- длительный срок кредитования;

- быстрое решение по заявке;

- можно погасить ипотеку досрочно.

Минусы тоже имеются:

- жёсткие требования к потенциальному клиенту, которым не все желающие соответствуют;

- если отказаться от страхования жизни и здоровья, процентная ставка повышается;

- после подписания договора заёмщик оплачивает комиссионный взнос в размере нескольких тысяч рублей (точная сумма определяется банком на основании стоимости приобретаемого жилья).

Как оформить ипотеку в ВТБ?

Чтобы получить ипотечный займ от ВТБ банка, выполните несколько последовательных действий. Они являются обязательными.

Требования к заёмщику

Первое, чем предстоит заняться потенциальному обладателю ипотеки, – ознакомиться с требованиями, которые ВТБ выдвигает к заёмщику:

- Гражданство РФ.

- Возраст от 21 года до 65 лет. К моменту полного погашения займа клиент банка должен быть моложе 75 лет. Пенсионерам ипотеку не одобряют.

- Постоянная занятость на территории России. Общий стаж рабочей деятельности должен превышать полгода на последнем месте работы.

- Представители мужского пола, которым нет 27 лет, предоставляют военный билет либо документ, подтверждающий факт непригодности к военной службе.

Иностранцы могут оформить ипотеку в ВТБ банке, если легально находятся в России, имеют регистрацию и постоянную работу.

Необходимые документы

Перед тем, как начинать формировать заявку на получение ипотеки, заёмщик собирает пакет документов. Он состоит из:

- Паспорта гражданина РФ. Для иностранцев – документа, который подтверждает личность, по образцу его государства с переводом на русский язык.

- Второго документа – СНИЛС. Или ИНН для тех, кто не обязан иметь СНИЛС в соответствии с законодательством РФ (к примеру, военнослужащие).

- Бумаги, подтверждающие занятость. Это могут быть:

- 2-НДФЛ;

- справка по форме банка;

- налоговая декларация за последние 2 года;

- копия трудовой книжки (подходит выписка с электронной книги).

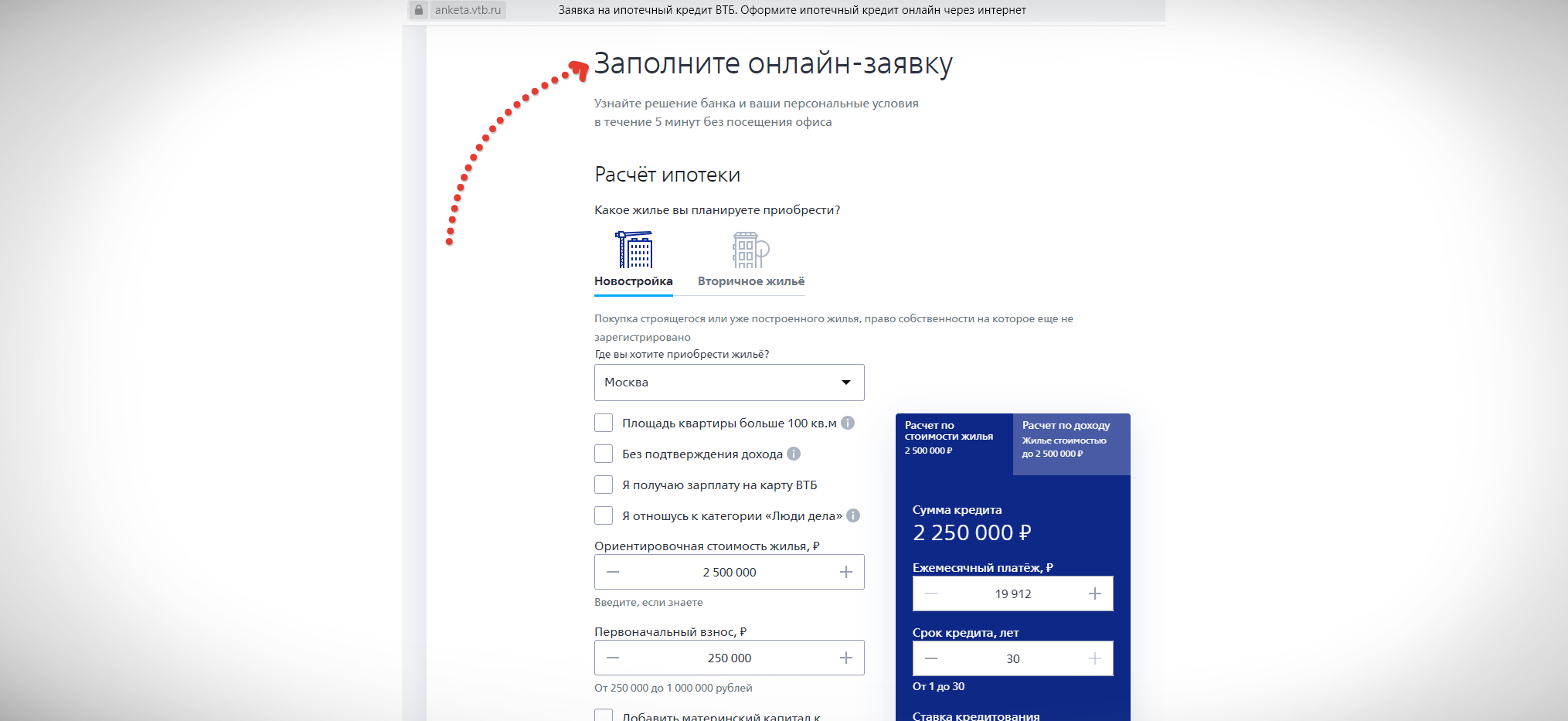

Как подать заявку на ипотечный кредит?

Для оформления ипотеки в ВТБ банке предварительно оставьте заявку для дальнейшего рассмотрения. Сделать это можно несколькими способами:

- на официальном сайте кредитной организации;

- в офисе компании.

Решение банка, независимо от способа подачи заявки, получают только через 5-7 дней.

При формировании онлайн-заявки алгоритм действий следующий:

- Зайдите на официальный веб-сайт ВТБ vtb.ru.

- В верхнем меню найдите раздел «Частным лицам», далее «Ипотека».

- Ознакомьтесь с программами, которые предлагает банк. Выберите лучший для вас вариант.

- Произведите расчёт и перейдите к формированию заявки.

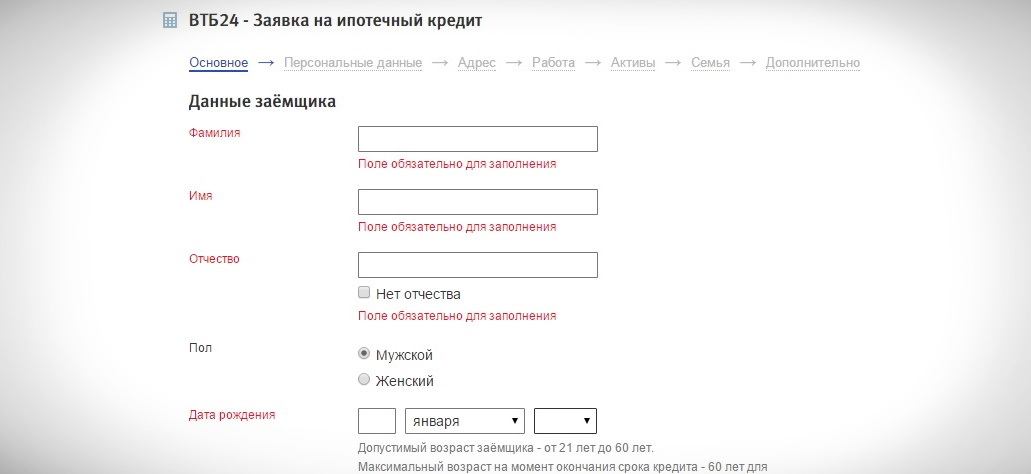

- Появится стандартная форма анкеты для заявки на получение ипотеки. Укажите:

- личные данные;

- информацию о регистрации;

- сведения о работе и ранее выданных кредитах.

- Отправьте форму.

Сотрудник банка после получения вашей заявки перезвонит вам, уточнит правильность введённых данных и назначит встречу в офисе компании.

Если вы приняли решение сформировать анкету-заявление в отделении банка, выполните ряд действий:

- Выберите подразделение, которое вам удобно посетить.

- Соберите пакет документов и отправляйтесь в офис. Если не знаете, какие именно документы брать с собой, позвоните на горячую линию банка (8 800 100 24 24) и задайте вопрос оператору.

- Далее, придя в банк, обратитесь к специалисту, который работает исключительно с ипотечными клиентами. Он выдаст вам бланк анкеты. Заполните её (данные берите из своих документов).

- Ипотечный менеджер проверит внесённую в заявку информацию и предоставленные бумаги.

- Если ошибок не обнаружено, обращение отправляется на рассмотрение.

Вам могут позвонить и попросить предоставить дополнительные документы (например, информацию о занятости за последние 5 лет или копию трудового договора).

Если заявка одобрена, на телефон приходит SMS-оповещение или поступает звонок. Заключить ипотечный договор возможно только в отделении банка.

Процедура оформления

После одобрения заявки алгоритм действий следующий:

- Переходите к поиску жилья. В процессе могут быть задействованы третьи лица – банк или риелтор.

- По завершении подбора вам как заёмщику предстоит оценить приобретаемую недвижимость. Сумма ипотеки не должна превышать 85-100% от стоимости объекта. Порядок кредитования предусматривает составление двух отчётов по оценке (один направляется в банк, второй остаётся у вас).

- Определитесь со страховой компанией и возьмите письмо, которое подтверждает, что компания готова предоставить свои услуги. На всё это выделяется 4 месяца.

- Отнесите документы в отделение банка. В том числе бумаги на недвижимость. В течение 3-7 дней ВТБ даёт окончательный ответ и определяет размер займа.

- В день сделки подпишите договор приобретения жилой площади, ипотечный договор. Передайте документы на регистрацию в отделение МФЦ.

Через 9 дней право собственности регистрируется на заёмщика, обременение – на ВТБ. После этого банк переводит деньги продавцу.

Как оплачивать ипотеку?

ВТБ не ограничивает своих клиентов в плане погашения ипотеки. Можно вносить платежи по графику или же погасить долг досрочно.

Внесение платежей

Для внесения платежей банк выдаёт заёмщику дебетовую карту. С неё происходит ежемесячное списание. Дата выбирается в момент подписания договора – 2 или 15 число. Пополняют счёт пластика несколькими способами:

- через оператора в кассе банка;

- в банкомате ВТБ, в котором предусмотрен приём наличных средств;

- через терминал при помощи пластиковой карты, с которой переводится платёж;

- в личном кабинете ВТБ Онлайн;

- в отделении Почты России.

Досрочное погашение

Погашают ипотеку досрочно одним из способов:

- Полное закрытие долга. Заблаговременно оповестите банк о своём намерении закрыть ипотечный кредит. Иначе с карты спишется только запланированный платёж. Внесите всю сумму оставшегося долга, перед этим сделав перерасчёт уже выплаченных процентов.

- Частичное досрочное погашение. Сначала напишите заявление-обращение в отделении ВТБ (образец можно посмотреть тут). Вы можете выбрать, как распределятся ваши средства:

- снизится размер ежемесячного платежа;

- уменьшится срок пользования ипотекой.

Во втором случае размер платежа останется таким же.

Штрафы за просрочку

За каждый день просрочки по ипотеке ВТБ начисляет пени в размере 0,1-1% от общей суммы задолженности. При неоплате меры воздействия таковы:

- Направляется уведомление о задолженности.

- Клиента приглашают в банк и вместе ищут пути решения проблемы.

- Подача кредитором искового заявления в судебные органы, если вопрос не удалось урегулировать мирным путём.

- Изъятие объекта недвижимости.

Чтобы избежать штрафов, рекомендуется вносить хотя бы часть денег.

Отзывы заёмщиков

Потапова Светлана, Лобня, 36 лет, бухгалтер. Брала ипотеку в ВТБ и ничего плохого сказать не могу. Работники стараются всё сделать быстро и качественно. Нет подводных камней, всё предельно понятно.

Иванова Ольга, Москва, 29 лет, технолог. Оформляла рефинансирование. Всё прошло гладко и быстро, никаких проблем не возникло. Единственный минус – очень сложно дозвониться до оператора через номер горячей линии.

Уразов Руслан, Петрозаводск, 41 год, инженер. Уже давно плачу ипотеку, взятую в ВТБ. В этом году решил попробовать снизить ставку. Банк рассмотрел заявку, в течение месяца поступил положительный ответ. Теперь ставка ниже.

Ипотека в ВТБ банке – это выгодное решение для каждого. Процентная ставка не высокая, всегда есть возможность получить скидку. Отдельные категории граждан могут получить заём по государственной программе. Перечень документов не большой. А зарплатные клиенты обладают незначительными привилегиями.

Условия и проценты по ипотеке ВТБ 24 на вторичное жилье в 2022 году

Ипотека на вторичное жилье – популярный вид кредитования в банке ВТБ24. Услуга позволяет приобрести собственную квартиру или дом. Сейчас есть множество выгодных предложений ипотечного кредитования, которые не сильно затронут ваш бюджет. ВТБ работает для клиентов, выпуская для них лучшие банковские продукты.

Виды ипотечного кредитования

Стандартными характеристиками кредитных предложений Райффайзенбанка называют низкие ставки и разнообразие услуг. При оформлении страхового полиса, включающего комплекс услуг, банк снижает процентные ставки до минимальных показателей. Можно взять в кредит от 500 000 рублей до 26 000 000 рублей. Первый платеж составит от 10 до 15 процентов. В ВТБ можно взять в ипотеку квартиру первичного рынка только у компаний-партнеров, которые имеют аккредитацию.

Покупка готового жилья

При желании купить недвижимость первичного рынка, у вас появляется возможность выгодного сотрудничества с любой из сотни компаний, которые относят к надежным партнерам ВТБ. Используемой валютой станет рубль РФ, это связано с сильным валютным колебанием на рынке. Для жителей Москвы и области действуют более выгодные условия – ипотека на сумму до 35 000 000 рублей. Граждане РФ из других регионов получают кредит на сумму от 500 000 рублей до 30 000 000.

В ВТБ24 есть возможность купить частный дом или большой коттедж с земельным участком, участвуя в специальной программе. Условия более, чем выгодные:

- Срок выплат до 30 лет;

- Процентная ставка от 12,75%.

Удобный вариант для тех, кто хочет быстро купить дом на вторичном рынке. При сотрудничестве с партнерами ВТБ. Кредит выдается на большой срок, минимальная сумма займа – 500 000 рублей. Максимальная – 30 000 000 рублей. Первичный взнос составит 10% от стоимости жилья.

«Победа над формальностями»

Банк «ВТБ24» в прошлом году выпустил новый тариф, который пришелся по вкусу потенциальным заемщикам. В соответствии с основными положениями, граждане, которые подходят требованиям программы, могут воспользоваться уникальным предложением – получением процентной ставки 10%.

- Возраст от 24 лет;

- Наличие дебетовой, кредитной или зарплатной карты ВТБ24;

- Отсутствие просрочек по платежам;

- Хорошая кредитная история;

- Процентная ставка снижается при подключении страховки от ВТБ.

Действие льготной ставки 10% от ВТБ можно пересчитать при наличии оснований к этому. Новоиспеченные собственники должны представить ряд документов, которые подтверждают существование оснований для этого. После окончания льготного периода процентная ставка может увеличиться на несколько процентов.

Залоговая недвижимость

Программа ипотечного кредитования дает возможность получить средства на приобретение собственного жилья. Главное условие – залог имеющегося жилья. Такой заем могут оформить индивидуальные предприниматели и сотрудники наемного типа.

Основные условия программы от ВТБ:

- Срок кредитования до 350 месяцев;

- Доступная сумма от 1 000 000 до 15 миллионов рублей;

- Отсутствие первоначального взноса;

- Процентная ставка – 15% годовых.

Такое кредитование подходит тем, кто решил приобрести недвижимость и не может внести первый взнос, не имеет хорошей кредитной истории. Тогда человек ставит в залог недвижимость, чтобы уверить банка в своей платежеспособности.

- Срок кредитования до 30 лет;

- Сумма займа может достигнуть 30 000 000 рублей;

- Размер первоначального взноса составит 10% от стоимости недвижимости;

- Процентная ставка колеблется между 16% и 25%;

- Действует система скидок;

- Для зарплатных клиентов, сотрудников ОПК, владельцев карт «Премиум» положен вычет 0,6% от ставки;

- Владельцы платиновой карты получают снижение по ипотеке на 0,7%;

- Партнеры, которые пользуются золотой картой ПСБ получат скидку 0,4%.

Такая программа будет актуальна при покупке квартиры у прежних хозяев, условия практически те же:

- Срок кредита до 30 лет;

- Сумма может достигать 30 000 000 рублей;

- Первичный взнос составит 15% от всей суммы.

ВТБ предлагает программу под залог недвижимости со сниженными процентными ставками:

- Владельцы зарплатной карты получают ипотеку с процентами 13% годовых;

- Всем пользователям доступен тариф с 13,5%.

Ипотека для военных

При наличии в семье действующих военных, им обеспечен сертификат, который можно использовать для погашения первого взноса за ипотеку. ВТБ предлагает военным ипотеку со сниженной ставкой, равной 11%.

Для оформления ипотеки со льготами нужно соответствовать следующим условиям:

- Супруги должны быть в отношениях, которые официально оформлены.

- Заемщики должны относиться к категории граждан РФ.

- Военные не могут иметь в собственности бизнес, который будет совместным.

- Недвижимое имущество оформляется с правом совместной собственности супругов.

- Нельзя зарегистрировать право собственности на детей, если они не достигли возрастной категории 18+.

- Муж и жена указываются в ЕГРН в число собственников жилой недвижимости.

Условия ипотеки на вторичное жилье

Покупка жилья на вторичном рынке – серьезная услуга, которая требует:

- Обязательное подключение страховки;

- Эксперта-оценщика;

- Менеджера, который будет сопровождать сделку.

Кредитные программы банка ВТБ предусматривают покупку недвижимости на вторичном рынке. Вы сможете получить заем, объем которого достигнет 50 000 000 рублей. Срок кредитования может составить до 30 лет.

Самый маленький объем первичного взноса составляет 15% для простых клиентов ВТБ, которые не участвуют в программах лояльности. При покупке готового жилья банк сможет предоставить вам до 50 000 000 рублей, срок выплат будет до 30 лет.

При рассмотрении заявок на ипотечное кредитование банк производит аккредитацию вторичного жилья. Без нее вы не сможете оформить ипотеку на покупку недвижимости со вторичного рынка. Индивидуальные предприниматели должны внести единовременную плату, равную 30% от всей суммы имущества, собственники частного бизнеса платят 40%.

В ВТБ действует также специальное предложение, которое предполагает активную поддержку государства при покупке недвижимости вторичного сектора. Под условия программы подходят семьи, у которых трое и более детей. Главное условие – они должны быть рождены в промежуток от 2022 до 2023 года.

ВТБ предъявляет следующие условия к льготной ипотеке на вторичное жилье:

- Первичный взнос составит 30% от всей стоимости жилой площади.

- Срок погашения долга от 3 до 30 лет.

- Минимальный объем займа – 300 000 рублей, максимальный 30 000 000 рублей.

- Есть возможность приобретения готового жилья, недвижимости на этапе возведения.

Главное условие – купленное имущество ставится под залог в кредитную организацию.

Покупка вторичной недвижимости в ипотеку через банк ВТБ24 позволит радоваться приобретением долгие годы. Низкие процентные ставки избавят клиентов от обременения и финансовой тяготы.

Процентная ставка

ВТБ 24 – второй по величие банк в России. Среди всех конкурентов его отличают выгодные процентные ставки. Лучшие условия ипотечного кредитования получают следующие категории клиентов.

Владельцы зарплатных карт. У них множество привилегий: сниженная ставка по процентам, дополнительные бонусы, отсутствие необходимости приносить справку о доходах типа 2НДФЛ:

- Тем, кто является активным клиентом ВТБ, предлагают участие в «закрытых» бонусных программах по ипотеке с 7% годовых первые несколько лет.

- Постоянным пользователям кредитных карт банка.

- При наличии у человека дебетовой карты учреждения.

- Если у вас есть хорошая и продолжительная кредитная история.

Минимальный процент по ипотеке в ВТБ составит 7% для участников золотых программ, военных и льготников. Для молодых семей, которые принимают участие в государственной программе – 6%. Действуют также лояльные условия для многодетных семей.

Требования к заемщику по ипотеке

Финансовые организации строго следят за тем, чтобы предписанные условия исполнялись всегда в указанные сроки. Для этого ВТБ24 сразу выдвигает жесткие требования для потенциальных заемщиков:

- Наличие гражданства Российской Федерации.

- Возрастная категория 21+.

- Максимальный возраст – 65 лет.

- Регистрация, проживание на территории РФ.

- Общий трудовой стаж от 12 месяцев для физических лиц, а индивидуальные предприниматели должны иметь стаж от 24 месяцев.

- Непрерывная трудовая деятельность от 4 месяцев.

- Указание 2 номеров телефона, в обязательном порядке один стационарный, другой сотовый.

- У кандидата не должно быть просрочек по кредитам, задолженностей перед приставами и плохой кредитной истории.

Требования к объекту недвижимости

Имущество, которое вы собираетесь купить, должно соответствовать следующим условиям:

- Не должно находиться в залоге у банка;

- При наличии нескольких собственников все должны написать отказ от права собственности;

- При долевом распределении участники должны договориться мирным путем, подписать соответствующие документы;

- Компетентный эксперт должен оценить помещение, не должны быть нарушены установленные Государством нормы.

Документы для ипотеки

ВТБ в 2022 году требует следующие документы для оформления ипотечного кредитования:

- Заполненная анкета на ипотеку;

- Паспорт гражданина РФ;

- СНИЛС;

- Копию гражданского договора;

- Копию трудовой книжки;

- Справка типа 2НДФЛ;

- Документы на недвижимый субъект;

- Согласие одного из супругов на проведение сделки. Предварительно нужно его заверить у нотариуса;

- Регистрационная выписка из ЕГРН.

Зарплатные клиенты ВТБ могут подать заявку на ипотеку с предъявлением только двух документов:

- Паспорт РФ;

- СНИЛС.

К заемщику предъявляются требования:

- Срок работы на одном месте не менее 3 месяцев;

- Общий стаж трудовой деятельности от 1 года;

- Запрещено регистрировать ИП, иметь в собственности бизнес;

- В качестве доходов банк будет рассматривать только те деньги, которые поступают на карту.

Страхование

Выделяют три основных типа страховки в ВТБ24:

- Страхование имущества;

- Страхование жизни заемщика;

- Титульное страхование.

ВТБ24 предлагает выгодные условия страхования имущества, приобретенного по программе ипотечного кредитования. Вам будет обеспечена надежная защита от непредвиденных ситуаций.

Титульная страховка недвижимости дает возможность защитить ваше право собственности на выделенный имущественный объект. Такая услуга не обязательна, без нее вам дадут ипотеку с такой же процентной ставкой.

Эта страховка – гарант безопасности потребителя. Она защитит вас от угрозы потери права собственности на купленную квартиру или частный дом. При каких обстоятельствах можно лишиться купленного имущества?

- При наличии выявленных специалистом ошибок оформления договора купли-продажи. В таком случае сделку признают недействительной.

- При внезапном появлении законного правообладателя, чей интерес не учитывался и не согласовывался при продаже жилого имущества.

- При признании человека, который совершал сделку, недееспособным на период подписания документов.

- Если использовались мошеннические техники, о которых стало известно компетентным лицам.

Титульное страхование гарантирует полную выплату оставшегося долга за вас, если возникнет один из перечисленных случаев. Страховой взнос может составить до 0,5% от всей суммы.

Как подать заявку

Чтобы начать оформление ипотечного кредита в банке ВТБ, вам нужно:

- Обратиться в отделение к менеджеру;

- Зайти на сайт, заполнить заявление по указанной форме.

Для оформления бумаг вам придется обратиться к:

- Работодателю;

- Налоговой;

- Банку.

После сбора документов и справок необходимо приехать в ВТБ. Сотрудники выдадут вам форму для заполнения. Заявка обрабатывается до 3 рабочих дней, после этого банк дает ответ.

Чтобы процедура оформления ипотеки прошла в соответствии с правилами, необходимо заранее изучить весь процесс, собрать нужные бумаги. Выбирайте для себя выгодный тариф, чтобы сэкономить деньги.

Что делать после одобрения

После того, как ВТБ дал вам положительный ответ, необходимо:

- Явиться в ближайшее отделение банка для подтверждения сделки;

- Предъявить пакет сопутствующих документов;

- Определиться со страховой компанией;

- Провести сделку купли-продажи.

Максимальная сумма кредита

Какую сумму можно получить при ипотеке в ВТБ?

Банк может предложить заемщикам до 30 000 000 рублей на срок до 30 лет. Консультанты не советуют доводить предел до максимума, так как это снизит уровень вашего финансового благосостояния.

От чего зависит одобренная сумма займа?

- От возраста клиента;

- От уровня доходов (по официальным источникам) в месяц;

- Количества человек, проживающих в одной семье;

- Положения кредитной истории.

Онлайн калькулятор

Удобный сервис для расчета кредита https://www.vtb.ru/personal/ipoteka/ipotechnyj-kalkulyator/#calc_0#. Теперь не обязательно ехать в банк, чтобы вам предварительно рассчитали кредит. Перед оформлением документов обязательно воспользуйтесь ипотечным калькулятором. Это удобная программа, которая за несколько секунд подсчитает объем платежей при желаемой процентной ставке, временном промежутке выплат.

В ипотечный калькулятор ВТБ необходимо ввести:

- Срок ипотечного займа;

- Вашу заработную плату;

- Количество человек, проживающих в семье;

- Общую сумму кредита.

Отзывы

Перед тем, как ехать в банк, все начинают изучать форумы и сайты. Клиенты ВТБ с удовольствием рассказывают, как удачно они оформили ипотеку.

Дарья Устинова, Моска

«Добрый день! Хочется рассказать, как мы стали владельцами программы «Победа над формальностями» от ВТБ. После рождения второго ребенка начали сразу собирать документы на ипотеку. Интересовались многими кредитными продуктами. От знакомых узнала, что ВТБ предлагает выгодные условия. Быстро взяли документы, поехали в офис. Уже вечером все оформили!»Николай, Ростов

«Здравствуйте, два дня назад взял ипотеку в ВТБ. Это было быстро, без проблем. Менеджер помогал мне всю сделку, так как я в этом ничего не понимаю. Спасибо огромное за помощь, поддержку! Таких условий мне не предложил ни один банк. Процентная ставка 9,1%. Буду советовать всем знакомым, чтобы обращались сюда.Алевтина Милкина, Уфа

«Здравствуйте, мой отзыв будет посвящен ипотеке на вторичное жилье от ВТБ. Мы обратились туда, чтобы получить сниженную ставку. Условия шикарные. Я активно пользуюсь зарплатной картой, поэтому мне не пришлось предъявлять кучу документов. Все прошло быстро, уже въехали в квартиру.»Источник https://infobanking.ru/ipoteka-v-vtb-banke/

Источник https://bizneslab.com/vtb-ipoteka-na-vtorichnoe-zhile/

Источник