Условия ипотеки ЮниКредит банка

Перед обращением за ссудой, нужно узнать условия ипотеки ЮниКредит банка. По каждому виду кредитования они будут отличаться. Компания предлагает несколько программ:

- кредит с гос. субсидированием под 6%;

- на приобретение коттеджа;

- на вторичную квартиру или новостройку;

- целевая ссуда и рефинансирование.

Оформляется ипотека через ЮниКредит по стандартной схеме. Будущий заемщик заполняет анкету, направляет в банк документы и выбирает квартиру. Затем нужно оценить и застраховать будущее жильё, подписать соглашение с кредитором и продавцом. Остальные нюансы зависят от выбранной программы.

На каких условиях выдают ипотеку

Максимальный период кредитования – 30 лет. Минимум можно оформить ссуду на год. От заемщика потребуется первоначальный взнос в размере 15% от цены недвижимости. Стоит ли оформлять кредит на первоначальный взнос по ипотеке — читайте в другой статье.

Процентная ставка по ипотеке ЮниКредит банка начинается с 9,4% при покупке объекта на вторичном рынке, и от 6%, если вы воспользуетесь программой гос. поддержки.

Существуют ограничения и по максимальной сумме. В столице и Санкт-Петербурге она достигает 30 млн. рублей, тогда как в регионах выдадут не более 10 млн. рублей. Допускается оплата первоначального взноса за счет уже имеющегося жилья, и предлагаются скидки:

- Ставка зарплатных клиентов будет ниже на 0,50%.

- При подаче заявки и бумаг через Информационный центр – минус 0,50%.

Обратите внимание, что на 2,5% ставка повысится, если клиент отказывается от страхования жизни и потери трудоспособности. Что будет если не делать страховку по ипотеке — читайте в другой статье.

Ипотека ЮниКредит банка на вторичное жильё предполагает передачу объекта в залог (ипотеку в силу закона) (102-ФЗ Об ипотеке, ст. 1 (скачать)). Эта же мера применяется к частным домам или квартирам в новостройках. Отдельные требования предъявляются к будущим заемщикам.

Каким требованиям должен отвечать клиент банка

Обязательно нужно подтверждать имеющийся доход. Его должно быть достаточно для возврата необходимой суммы. Кредитная история должна быть в порядке (при отрицательной истории в ссуде откажут). Заемщик должен быть зарегистрирован и проживать на территории РФ, а вот к нахождению его работодателя особых требований не предъявляют.

Не хватает дохода, чтобы взять ипотеку ЮниКредит банка – компания принимает в расчет зарплату супруга или супруги, ребенка и родителей. Однако данные лица должны соответствовать остальным требованиям и будут отвечать по обязательствам перед финансовой организацией. Количество поручителей не должно быть больше трех человек. Каждого из них попросят представить свой пакет документации (скачать).

Помимо основного дохода банк рассматривает иные регулярные платежи, получаемые заемщиком. Сюда относится пенсия, премии на работе и прочее. Но их придется подтвердить на бумаге (2НДФЛ (скачать) или по форме ЮниКредит (скачать)), включив в список документов на ипотеку ЮниКредит банка. Первый взнос оплачивается за счет имеющегося жилья – к пакету документации нужно приложить результаты оценки.

Какие документы потребуются для оформления ссуды

Базовыми бумагами являются заявление на выдачу жилищной ссуды (скачать) и анкета заемщика (скачать в pdf). Вместе с ними нужно представить на рассмотрение:

- подтверждение собственного дохода;

- результаты оценки имущества;

- удостоверение личности;

- заверенные копии трудовой книжки;

- аналогичные бумаги на каждого созаемщика.

Точный перечень можно узнать по телефону ЮниКредит банка по ипотеке. По разным программам список будет отличаться.

Так, при обращении за ссудой по программе гос. поддержки, придется представить свидетельство о рождении детей. Клиенты пенсионного возраста должны прикрепить к пакету бумаг соответствующее удостоверение и справку из ПФР. Может потребоваться копия трудового соглашения или брачного договора.

Военнослужащие должны приложить военный билет и подтверждение прав на целевое кредитование. Принятию положительного решения поспособствует выписка с зарплатного счета заемщика. Анкета на ипотеку ЮниКредит банка заполняется либо онлайн, либо в отделении организации. На сайте же можно определиться с размером платежа и направить запрос на выдачу ссуды.

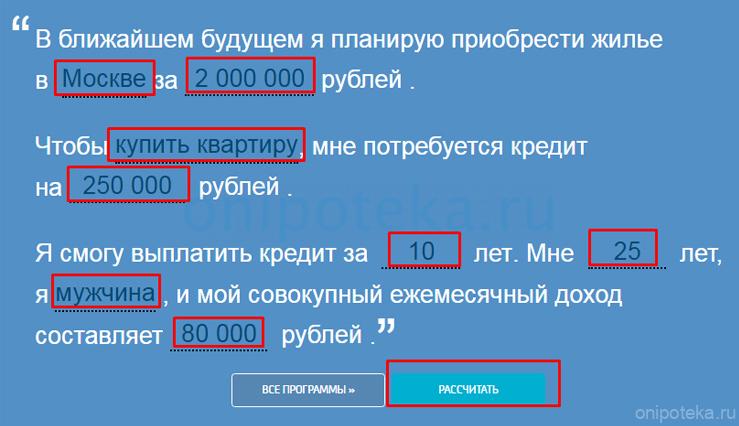

Как рассчитать кредит и подать заявку онлайн

Необходимо зайти на сайт компании, выбрав соответствующий раздел. Здесь вы найдете программу для вычисления размера платежа. Рассчитать на калькуляторе ипотеку ЮниКредит банка на вторичное жильё просто:

- Назовите город, где находится объект.

- Укажите сумму, за которую планируете его приобрести.

- Введите размер ссуды (сколько денег нужно на покупку).

- Обозначьте срок кредита, собственный возраст и пол.

- Укажите совокупный ежемесячный доход.

Осталось нажать кнопку расчета и программа выдаст необходимое значение. Если вас все устраивает, кликните по кнопке Отправить заявку, чтобы банк получил этот запрос. Чтобы рассчитать ипотеку ЮниКредит банка на калькуляторе, потребуется не больше пары минут.

Когда все расчеты готовы, дождитесь звонка сотрудника и начинайте сбор бумаг. В процессе нужно учесть вид приобретаемой жилплощади. Перечень документов по каждому из них незначительно отличается. Так, покупая недвижимость в строящемся доме, нужно представить соглашение о долевом участии. Хотя компания предлагает ссуду и на другие виды жилья.

Какую жилплощадь можно приобрести в этом банке

Используя онлайн калькулятор ипотеки ЮниКредит, вы указываете только общие сведения. Но на условия предоставления ссуды также повлияет вид приобретаемой недвижимости. Эта финансовая организация выдает средства:

- на покупку вторичного жилья — какую квартиру можно взять в ипотеку (подробнее в другой статье);

- на загородный дом или таунхаус;

- на квадратные метры в новостройке.

По каждому пункту имеются собственные программы. В первом случае средства выделяют на жилое помещение в многоквартирном доме, расположенном в городе, где присутствуют представительства банка. Ипотека на дом в ЮниКредит доступна по программе Кредит на коттедж. По ней деньги выдают на жилплощадь вторичного рынка.

Программа, позволяющая приобрести новое жильё, предполагает покупку квадратных метров не только в многоквартирных новостройках, но и частных домов от застройщиков и помещений на этапе их возведения. В каждом из перечисленных случаев придется оформлять полис в страховой компании.

На каких условиях можно застраховать ссуду

Пройдя процедуру страхования ипотеки ЮниКредит банка, вы повышаете шансы на предоставление кредита. Приобретенный полис покрывает стандартные типы рисков:

- Потеря здоровья или жизни (включая здоровье поручителя).

- Повреждение, либо полная утрата недвижимости.

- Прекращение прав владельца или ограничение таковых.

Можно выбрать один из них или все разом. Полис приобретается по желанию клиента, но при отказе от него повышается ставка и риски негативного ответа по заявке.

Согласившись пройти данную процедуру, придется обращаться только в аккредитованные страховые компании по ипотеке ЮниКредит банка. Поэтому стоит заранее уточнить перечень таких компаний в отделении финансовой организации или по телефону. Здесь же вы можете узнать условия предоставления ссуды по разным программам, среди которых имеется целевое кредитование и возможность покупки жилья с государственной поддержкой.

Условия ипотечной программы с гос. субсидированием

Заемщики, в семье которых родился второй или третий ребенок, вправе рассчитывать на ипотеку с господдержкой в ЮниКредит. Главное, чтобы детей было больше одного и они, как и родители, имели российское гражданство (условия прописаны в Постановлении Правительства РФ 1711 (скачать)). Если такие условия соблюдены, компания предлагает ссуду под 6% годовых на весь период кредитования (до 30 лет).

В рамках данной программы можно приобрести:

- жилой дом или квартиру;

- участок с коттеджем;

- таунхаус или недостроенный объект.

Допускается и рефинансирование ранее выданной ссуды. Делая расчет ипотеки ЮниКредит на калькуляторе, учитывайте минимальный размер кредита (миллион рублей). Максимум выдают 12 млн. рублей.

По данной программе потребуется первоначальный взнос. Его размер зависит от вида приобретаемого имущества:

- Квартиры в многоквартирных домах – 20%.

- Коттеджи и таунхаусы – 50%.

Потребуется также оформить полис у страховщика на конструктивные элементы и защиту здоровья. В данном случае ипотека и материнский капитал в ЮниКредит действуют отдельно. По правилам программы такой сертификат нельзя использовать в качестве первого взноса. Но его можно включить в оплату основного долга.

Что надо знать о досрочном погашении

Начать стоит с того, что оно доступно и позволяет сэкономить на уплате процентов по ссуде. За досрочное погашение ипотеки ЮниКредит банк не взимает штрафы. Нет здесь и каких-либо явных ограничений. Полностью расплатиться с долгом можно на любом этапе расчетов с кредитором (Гражданский кодекс РФ, ст. 810 (скачать)). Просто сообщите о желании внести всю сумму за 3 рабочих дня до момента внесения. Сделать это вы сможете одним из удобных способов:

- через отделение банка;

- внеся средства в банкомат;

- переводом с зарплатного или иного счёта;

- переводом из другого банка и т.д.

Если вы воспользуетесь последним пунктом, либо решите отправить средства через посредников (салоны связи, платежные системы и прочее), возможно придется уплатить комиссию. Отзывы клиентов по ипотеке ЮниКредит банка в части погашения долга положительные. Клиенты сообщают, что деньги переводят быстро, да и с оформлением бумаг не возникает задержек.

Обратите внимание, что многодетные семьи, при рождении 3 ребенка после 1 января 2019, имеют право на получение 450тысяч на погашение ипотеки. Как получить 450 000 многодетным семьям на погашение ипотеки — подробно описано в другой статье.

Порядок и способы оплаты

Процедура внесения очередного платежа зависит от выбранного способа оплаты. Однако все они сводятся к нескольким пунктам:

- Следует выбрать счет для внесения средств.

- Затем определяется источник списания (наличные, карта, иной вариант).

- Заполняются реквизиты, и подтверждается списание.

- В итоге вам направляют уведомление о проведенном платеже.

И если рассчитать сумму ипотеки на ипотечном калькуляторе ЮниКредит вы сможете за минуту, то сроки погашения также зависят от выбранного способа.

- мобильное приложение – средства зачисляются без комиссии в любое время суток;

- интернет-банк – деньги переводят с карты банка или иного счёта в этой организации;

- банкомат – платеж вносится наличностью на карту (комиссия также отсутствует);

- отделение компании – через него же можно внести первоначальный взнос по ипотеке в ЮниКредит банке;

- форма на сайте – платеж проводится при помощи любой карты (комиссия 1,5%);

- салоны связи – сроки зачисления удлиняются, и взимается комиссия.

Как видите, оплатить ссуду просто. Но сначала нужно оформить онлайн заявку на ипотеку ЮниКредит банка. На это тоже уйдет не больше пары минут.

Ипотека в Юникредит банке: виды, условия, калькулятор

В настоящее время много банков предлагает взять ипотечный кредит. Как правило, требования к заемщикам достаточно лояльные, также можно выбрать наиболее подходящие для вас условия.

Одним из популярных банков, где можно взять ипотеку, является «Юникредит банк». Здесь можно получить кредит с небольшим первоначальным взносом, под выгодный процент, а также использовать средства материнского капитала.

Подробнее о видах кредитов в этом банке, условиях и способах погашения займа читайте в представленной ниже подборке материалов.

О Юникредит банке

ЮниКредит Банк — коммерческий банк с иностранным участием, который работает в России с 1989 года.

С 1989 года и до мая 2007 года банк работал под брендом Международного Московского Банка. 11 мая 2007 года на Годовом собрании акционеров Банка было принято решение о смене названия и дальнейшей деятельности Банка под брендом ЮниКредит Банк (UniCredit Bank)

Сейчас ЮниКредит Банк занимает 9-е место в рейтинге Интерфакс-100 по объему активов (по результатам 2013 года). У банка Генеральная лицензия №1 Банка России на осуществление банковских операций.

100% голосующих акций принадлежит UniCredit Bank Austria AG, Вена, Австрия, входящему в состав финансовой группы UniCredit.

У ЮниКредит Банка 104 подразделения в России: банк представлен во многих регионах. И это дает неплохие возможности для клиентов банка, в частности, по оплате кредитов.

Города и регионы присутствия

ЮниКредит Банк, города и регионы присутствия: Архангельск, Барнаул, Белгород, Волгоград, Воронеж, Екатеринбург, Иркутск, Казань, Калуга, Кемерово, Краснодар, Красноярск, Ленинградская область, Липецк, Магнитогорск, Москва, Московская область, Нижний Новгород, Новороссийск, Новосибирск, Омск, Оренбург, Пермь, Ростов-на-Дону, Самара, Санкт-Петербург, Саратов, Сочи, Ставрополь, Таганрог, Тюмень, Уфа, Чебоксары, Челябинск, Ярославль.

Примечание портала «ipotek.ru, Об ипотеке по-русски»:

Многие регионы настолько большие, что расстояние от столицы региона до населенного пункта на окраине региона может составлять сотни километров.

То есть, банк может быть представлен в каком-либо регионе (республике, крае, области), но при этом, кредит может выдавать не на всей территории региона.

Если населенный пункт, где вы хотите приобрести недвижимость, расположен далеко от столицы региона — уточните в банке: готов ли банк выдать кредит под его залог.

Отдельно хочу перечислить крупные населенные пункты, которые хоть и не являются столицами областей, но где есть офисы банка, и где банк производит выдачу ипотечных кредитов. Это города: Магнитогорск, Новороссийск, Сочи, Таганрог.

Рассказ об ипотечных программах банка я не случайно начал с небольшого экскурса в историю банка: кредит мало взять: его еще и обслуживать надо, а потому, чем больше у банка филиалов — тем проще это сделать.

Теперь же предлагаю перейти к общим требованиям к заемщикам.

Требования к заемщикам

По требованиям ЮниКредитБанк минимальный возраст заемщика на момент обращения — 21 год, максимальный возраст заемщика на момент погашения кредита 65 лет. При этом, обратиться в банк за кредитом гражданам мужского пола нужно до наступления возраста 59 лет, а женского — 54 года.

Заемщиками могут быть граждане не только Российской Федерации, Республики Беларусь, но и граждане другого государства, не имеющие судимости.

Общий трудовой стаж заемщика должен быть более чем 2 года, а трудовой стаж на последнем месте работы — более 3 месяцев. Доходы заемщика должны подтверждаться справкой 2НДФЛ и/или справкой по форме банка.

Также, возможно привлечение созаёмщиков, но не более 4 человек. Созаёмщики, по степени родства, могут быть родителями, супругами или совершеннолетними детьми.

Если заемщику на момент подачи заявки не исполнилось 45 лет — срок кредитования до 65-летнего возраста.

Если заемщику на момент подачи заявки более 45 лет — максимальный срок кредитования до пенсионного возраста (мужчины — до 60 лет, женщины — до 55 лет).

Обратите внимание:

Если заемщик работает по патенту, то банк может рассмотреть данный доход в двух случаях:

- Если выручку компании можно подтвердить выпиской с банковского счета;

- Если заемщик имеет положительную кредитную историю в ЮниКредитбанке, причем, сумма по погашенному кредиту должна примерно соответствовать сумме по новому кредиту.

Особенности ипотеки в Юникредит банке

Мы много писали про ипотечные программы крупных банков, в основном, российских. В этой статье поговорим об ипотечных программах практически иностранного банка UniCredit Bank. Он хоть и зарегистрирован и действует на территории России, но реальные собственники у него – итальянцы.

Сегодня ипотека ЮниКредит Банка оформляется по пяти различным программам:

- на покупку квартиры,

- на приобретение коттеджа,

- целевой ипотечный кредит,

- нецелевая ипотека,

- рефинансирование.

Итак, кто может стать счастливым обладателем квартиры при помощи ипотеки UniCredit:

- человек в возрасте от 21-го года,

- трудиться должен заемщик на последнем месте работы не менее трех месяцев, а вообще иметь непрерывный трудовой стаж не менее двух лет,

- работать заемщик должен только в Москве, Санкт-Петербурге, Ленинградской или Московской областях, получается, что ипотека в ЮниКредит Банке доступна только жители столиц и их пригородов.

Скажем так, требования — типовые. Что интересно и встречается, в основном, у банков с иностранным капиталом – при покупке готовой квартиры не обязательно быть гражданином и РФ и не обязательно иметь прописку, ясно ведь, что пропишется в приобретаемой квартире.

Кстати говоря, получить ипотеку могут и совладельцы предприятий, и собственники бизнеса.

Сбор документов

Посмотрим, какие документы нужно будет собрать, чтобы попытаться получить ипотеку в Юни Кредит Банке:

- паспорт, само собой разумеющееся, но не только самого заемщика, оказывается, а и супруга или супруги;

- если нет постоянной прописки, необходимо предоставить свидетельство о регистрации, хоть постоянной, хоть временной;

- семейным гражданам надо предоставить документы о семье, свидетельство о браке, рождении детей, брачный контракт, если имеется;

- копии документов об образовании и повышении квалификации;

- военный билет или приписное свидетельство, традиционно, для мужчин в возрасте до 27 лет;

- справка о доходах по форме 2-НДФЛ или в свободной форме, подтверждающие доход за последние шесть месяцев, однако же, если вы претендуете на ипотеку более 9 000 000 рублей, то справка по форме

- 2-НДФЛ обязательна, даже если официальный доход невысок;

- заверенная копия трудовой книжки или трудовой договор

- если у компании-работодателя нет представительства в сети Интернет, то необходимо будет предоставить краткое описание компании, в которой вы работаете с указанием вашего функционала.

Собственникам бизнеса, а также индивидуальным предпринимателям необходимо будет дополнительно предоставить:

- копия устава или учредительного договора;

- свидетельства о регистрации и постановке на учет в качестве налогоплательщиков;

- приказы о назначении директора и главного бухгалтера;

- основная бухгалтерская отчетность за текущий и предыдущий год (имеются ввиду копии балансов, отчета о прибылях и убытках, деклараций по уплате ЕНВД ну и т.д.);

- книга учета доходов и расходов (если применимо к вашему виду деятельности);

- выписка о движении денежных средств по расчетным счетам за последний год;

- справки об отсутствии задолженности перед бюджетами и картотеке № 2 к расчетным счетам;

- примеры договоров с основными контрагентами;

- прайс-листы;

- договора аренды основных помещений (офисных, складских, производственных), или свидетельства о правах собственности на оные.

Что касается особенностей кредитования иностранных граждан, иностранцу надо будет предоставить:

- паспорт, содержащий въездную визу (кроме туристической),

- дипломатическую или служебную карточку МИД РФ,

- разрешение на временное проживание на территории РФ,

- вид на жительство,

- миграционную карту,

- разрешение на трудовую деятельность на территории РФ (кроме граждан республики Беларусь).

Отдельно хочу отметить качество информации на официальном сайте банка ЮниКредит.

- Во-первых, ЮниКредит располагает удобным и красивым ипотечным калькулятором, при помощи которого можно рассчитать много вариантов условий кредитования.

- Во-вторых, на сайте открыто представлены все тарифы и расходы по оформляемой ипотеке.

- Во-третьих, есть раздел вопрос-ответ, возможности получить он-лайн консультацию со специалистом в чате. И, наконец, заявку на ипотечный кредит можно подать сразу с сайта.

Ипотечные программы

Теперь рассмотрим конкретные ипотечные программы UniCredit. Для начала определимся, что общего у всех программ ипотеки от итальянцев.

Во-первых, нет никаких комиссий и дополнительных сборов, это, безусловно, радует. Во-вторых, указанные банком ставки действительны только при страховании приобретаемой недвижимости и жизни со здоровьем.

Если вы уверены в своем здоровье и долголетии, и откажетесь страховаться, то к ставке по ипотеке вам добавят 0,3%, если сумма кредита меньше 4 500 000 рублей и вам меньше 40 лет, в противном случае – плюс 2,5%. Страхование объекта залога обязательно, а вот страхование титула собственности необязательно, правда, если откажетесь – плюсуйте 1% к ставке.

Итак, для начала возьмемся за традиционный ипотечный кредит на покупку квартиры в готовом доме. Таунхаусы сюда не подходят, можно купить жилье только в обычном многоквартирном доме.

Максимальный срок кредита составляет 30 лет, максимальный размер кредита – 30 000 000 рублей или 1 000 000 долларов. Своих денег надо внести хотя бы 20% от стоимости квартиры, в общем-то, среднее требование по рынку.

Процентная ставка по кредиту может быть как фиксированная, так и плавающая, при этом она может быть зафиксирована на первые пять лет, а потом стать плавающей. В случае фиксированной процентной ставки ее конкретный размер будет зависть от срока кредита: от 12% в рублях при сроке до 10 лет до 14,5% — на 20-30 лет (по ипотеке валюте, 10% в независимости от срока кредита).

Если вы выбираете вариант с плавающей процентной ставкой, то по кредитам в рублях она будет определяться как шестимесячная MosPrime плюс 5%, по кредитам в валюте – как шестимесячные Libor или Euribor плюс 6%. В варианте комбинированной ставки первые пять лет ставка по кредитам в рублях будет 12-12,5%, а потом также MosPrime плюс 5%.

Я все-таки не советую вам брать кредиты с плавающими процентными ставками, это банковский бизнес — планировать стоимость инструментов привлечения и размещения, а не дело заемщика.

Следующая ипотечная программа — на приобретение коттеджа, жилого дома или таунхаус. По этой программе можно получить кредит только на готовый объект недвижимости.

Максимальный срок кредита также составляет 30 лет, а вот минимальный первоначальный взнос должен быть хотя бы 30% стоимости приобретаемого дома.

Процентная ставка, в отличие от кредита на приобретение квартиры больше на 0,25% годовых по всем вариантам кредитования.

Если вам нужны деньги, большая сумма, на долгий срок и под низкий процент, то вы можете воспользоваться целевым ипотечным кредитом или нецелевой ипотекой.

В случае целевого кредита ставка будет поменьше, но придется подтверждать целевое использование денег. Допускается потратить такой кредит на приобретение жилой недвижимости на первичном или вторичном рынке жилья, приобретение земельного участка, строительство жилого дома (коттеджа), ремонт жилой недвижимости, находящейся в собственности заемщика или поручителей.

Максимальные суммы и сроки по этой программе такие же, как и по стандартной ипотеке. Процентная ставка будет на 0,5% больше.

Если вы не хотите подтверждать целевое использование ипотеки или цели не соответствуют указанным выше, то максимальный срок кредита составит не более 15 лет, а ставка будет еще выше – на 1% больше, чем при стандартном ипотечном кредитовании в банке UniCredit Bank. Соответственно, нецелевая ипотека может стать способом, например, привлечь заемные средства на открытие собственного бизнеса.

Есть у банка и совместные с застройщиками специальные программы ипотеки: ипотечный кредит на коттедж в «Новых вешках» и кредиты на квартиры, которые строит ЗАО «ЮИТ Санкт-Петербург. Специального в них только то, что кредит можно взять на долевое участие в строительстве, по остальным программам ипотеки это не предусмотрено.

Условия ипотеки в Юникредит банке

Банк предлагает 5 основных программ кредитования частных лиц для приобретения жилья под залог.

Это:ипотека на квартиру; кредит на коттедж; финансирование новостроек с государственными субсидиями; целевое кредитование; рефинансирование текущих займов.

Каждый вид ипотеки предполагает определенные условия со стороны банка, требования к заемщику, процентные ставки и параметры имущества, которое банк может принять в качестве залога.

ЮниКредит Банк, ипотека (процентная ставка 2015 года) в котором оформляется по текущим условиям, проводит акции, направленные на смягчение требований по определенным объектам недвижимости.

Учреждение гибко подходит к формированию критериев для выдачи ипотеки. Все программы по кредитованию жилья включают следующие основные условия:

- срок ипотеки до 30 лет;

- максимальная сумма кредита для регионов – 5 миллионов рублей, для Москвы – 10 миллионов рублей;

- процентная ставка фиксируется на весь срок займа;

- кредит выдается лицам не зависимо от гражданства и регистрации в регионе, где приобретается недвижимость;

- Кроме того, банк в качестве первоначального взноса принимает в залог имеющуюся недвижимость (в соответствии со статьей 6 ФЗ № 102) и не требует обязательного участия в сделке риэлторских контор.

В рамках ипотеки можно оформить целевой кредит на: ремонт; строительство индивидуального домостроения; покупку земельного участка; погашение ранее взятых финансов в других учреждениях.

Для получения ипотеки в строящихся или завершенных многоквартирных домах, внесенных банком в особый список, условия кредитования расширяются в разрезе максимальной предоставляемой суммы до 8 миллионов жителям Москвы и 3 миллионов рублей для лиц из других регионов. Для таких квартир первоначальный взнос снижен до 20%.

Процентная ставка

Оплата за пользование заемными средствами в банке производится в процентах к основному телу кредита и составляет:

- при ипотеке сроком до 10 лет и первоначальном взносе более 40% ставка по кредиту – 16%;

- срок от 11 до 30 лет при таком же взносе – 16,25%;

- при сроке погашения кредита в течение 10 лет, но первом платеже от 30 до 40% – 16,25%

- если срок кредитования превышает 11 лет ставка – 16,5%.

Размер платежа в виде ставки по ипотеке может меняться как в сторону уменьшения, так и наоборот. Если лицо получает заработную плату в учреждении, процент уменьшается на 0,25 пункта. Для лиц, использующих в качестве залога частное домостроение, ставка увеличивается на 0,25%, а при титульном праве или отсутствии страховки на 1 и 2,5% соответственно.

Банком не предусмотрены дополнительные комиссии, включая досрочное погашение. Ипотека без подтверждения доходов в ВТБ 24 может быть предоставлена лица, не имеющим официальной работы. Каковы условия ипотеки в Возрождении в 2015 году? Смотрите тут.

Требования к заемщику

Любое финансовое учреждение в целях снижения рисков формирует список условий, которым должен соответствовать заемщик. Не является исключением и ЮниКредит Банк.

Основные требования:

- Ипотека выдается лицам, достигшим 21 года и которые на момент окончания срока кредитования будут в возрасте 65 лет.

- Общий непрерывныф стаж работы клиента не может быть меньше 2 лет

- Последнее трудоустройство должно быть совершено не менее, чем за 3 месяца до обращения в банк.

- Доход подтверждается документально и не имеет значения, на какой территории он получен.

Банк не выдает кредит при наличии плохой кредитной истории (просрочка платежей, несвоевременный возврат и прочие нарушения предыдущих договоров с финансовыми учреждениями). По своему усмотрению заемщик в качестве подтвержденного дохода может представить документы на источники родственников, но только с их письменного согласия и при условии, что они становятся поручителями по ипотеке.

Виды ипотеки в Юникредитбанке

В настоящее время оформить кредит под залог недвижимости, независимо от кредитора, можно только в соответствии с Федеральным Законом (ФЗ) «Об ипотеке». Кроме того, банки выдают средства руководствуясь Гражданским Кодексом (ГК) РФ при заключении договоров и другими нормативными документами.

Валютная

В 2015 году валютное кредитование ЮниКредит Банк не предлагает. Все займы оформляются в национальной валюте независимо от того, юридическим или физическим лицом является заемщик. Валютное кредитование осуществляется исключительно для юридических лиц при осуществлении внешнеэкономической деятельности.

Программа перекредитования направлена на: сокращение ставки; изменение валюты; изменение срока кредитования.

Рефинансирование

Онопредоставляется на все виды жилой недвижимости, а сумма может увеличиться, если объект требует ремонта и других улучшений. Условия: Заем выдается сроком на 30 лет при целевом использовании средств и на 15 лет без определения договором цели.

Размер кредита не может превышать 70% для квартир и 50% для частных домовладений. При рефинансировании клиенту предлагается воспользоваться как фиксированным, так и комбинированным типами процентных ставок.

С господдержкой

К займам с государственной поддержкой банк относит кредитование объектов, в которых квартиры приобретаются на условиях долевого участия, а сооружения аккредитованы банком. В эту категорию внесены завершенные новостройки. Сумма кредита для Московской области, Москвы и Санкт Петербурга составляет максимально 8 миллионов рублей.

Для других регионов банк готов предоставить финансирование объектов, стоимость которых не превышает 3 миллионов. Таунхаусы (коттеджи) кредитуются при первом взносе от 30%, а квартиры от 20.

Для получения ипотеки не требуется гражданство РФ, объект может располагаться в любом месте России. Все кредиты выдаются по фиксированной процентной ставке.

Без первого взноса

Гражданам и лицам без гражданства предоставлена возможность заменить первоначальный взнос на залог имеющейся недвижимости.

Основным требованием при такой ситуации является проведение экспертной оценки стоимости объекта в организации, указанной банком. Остальные условия не меняются, и ипотека предоставляется без изменения требований.

С маткапиталом

Отдельной программы кредитования жилья с использованием материнского капитала в организации не существует. Но лица, имеющие сертификат, могут его применить: для оплаты как первоначального взноса; для погашения текущей задолженности.

Условия платежа согласовываются с Пенсионным Фондом. Со стороны банка не будет препятствий для привлечения источника средств предоставленного государством в качестве поддержки материнства.

Страхование

ЮниКредит Банк не ограничивает клиента в выборе страховой компании, которая осуществляет покрытие покупаемой или имеющейся недвижимости, переходящей в залог к учреждению. По информации, опубликованной на сайте, страховщик должен: отвечать требованиям банка по ипотечному страхованию; страховать указанные банком риски.

В случае неполного полиса ЮниКредит увеличивает процентную ставку до заключения договора. Срок рассмотрения страхового полиса составляет 60 дней с момента передачи документов.

Плюсы и минусы

Как и любое кредитное учреждение ЮниКредит формирует свои предложения с учетом конкурентной среды, в которой ведет деятельность. Ипотека является востребованным продуктом, и клиент делает выбор исходя из преимуществ, предлагаемых банком с учетом отрицательных факторов возникающих при заключении кредитного договора.

К преимуществам оформления ипотеки в ЮниКредитбанке относится: возможность заменить залогом первоначальный взнос; отсутствие дополнительных комиссий; возможность приобрести объект по всей территории России; нет обязательств по регистрации в определенном регионе. В то же время в сравнении с конкурентами банк предлагает: процентную ставку выше среднего значения; в случае страхования объекта не по критериям банка ставка значительно увеличивается; высокий первоначальный взнос.

Оформление

Подача заявки на кредитование осуществляется по установленным банком правилам. Перед оформлением клиент может предварительно: рассчитать свои расходы на обслуживание кредита, используя интерактивный калькулятор, реализованный на сайте организации; ознакомиться с условиями программ и требованиями к заемщикам.

Кроме того, ресурс знакомит заемщика с полным перечнем документов, необходимых для оформления ипотеки. Весь процесс оформления разбит на следующие этапы: Предоставление пакета документов, заявления и анкеты. Выбор недвижимости. Оценка объекта. Страхование. Заключение ипотечного договора. Решение о выдаче денег.

Заключение договора на аренду банковской ячейки (сейфа). Оформление договора купли-продажи недвижимости. Государственная регистрация сделки. Выдача денег продавцу через банковский сейф и подписание акта приема-передачи.

К пакету документов необходимых для оформления ипотеки в ЮниКредит Банке относятся: анкета; заявление; фотокопии паспорта; если заемщику менее 27 лет – фотокопия военного билета; документы о доходах и фотокопия трудовой книжки. Здесь можно скачать анкету заемщика, образец заявления на получение ипотеки в ЮниКредит Банке.

Соглашение об ипотеке оформляется в соответствии с требованиями к договорам предусмотренными ФЗ № 102, ГК и другими нормативными актами. Все пункты договора не могут противоречить действующему законодательству, не должны иметь скрытый подтекст и прочее. Тут представлен образец договора ипотеки.

Договор, оформленный с нарушением требований, считается недействительным. ЮниКредит Банк предоставляет для ознакомления документ до подписания сторонами. Заемщик вправе предложить кредитору изменить условия договора, если они противоречат закону.

Заемщик имеет право на возврат НДФЛ с процентов по ипотеке. Какие банки предоставляют льготную ипотеку для учителей в 2015 году? Читайте здесь. Интересует снижение ставки по ипотеке в Сбербанке в 2015 году? Подробная информация в этой статье.

Для оформления договора заемщик несет затраты связанные с оценкой имущества, страховкой, оплатой государственной пошлины и услуг нотариальной конторы. Банк, помимо ежемесячных процентов за использование кредита, взимает с заемщика сумму аренды банковского сейфа, что предварительно оговорено договором ипотеки.

Условия по ипотеке в Москве от Юникредитбанка в 2017 году

Для отдельных категорий граждан в банке ЮниКредит Банк в Москве предусмотрены программы социальной ипотеки, которые отличаются специальными льготными условиями и пониженной процентной ставкой.

Искать подходящий ипотечный кредит в банке ЮниКредит Банк в Москве удобнее всего с помощью калькулятора ипотеки, который расположен на сайте. Ориентируясь на общую стоимость приобретаемой недвижимости, вы сможете подбирать остальные параметры, пока не остановитесь на программе, удовлетворяющей вас по всем пунктам.

Обратившись за ипотечным кредитом в банк ЮниКредит Банк в Москве, вы получите возможность выбрать одну из 6 программ, отличающихся по срокам и условиям. От условий ипотеки зависит, какую сумму, на какой срок и по какой ставке вы получите.

Различные программы могут содержать разные требования к недвижимости (например, новостройка или вторичное жилье, квартира или дом и т.д.), к пакету документов, к платежеспособности заемщика.

| Ипотека | Сумма | Срок | % |

| 6,4Ипотека зовет! | до 30 000 000 руб. | от 1 года — до 30 лет | от 10,9% |

| 6,3Новостройка | до 9 000 000 руб. | от 1 года — до 30 лет | от 11,5% |

| 6,3Рефинансирование | Любая сумма | от 1 года — до 30 лет | от 11,9% |

Особенности использования маткапитала

Начиная с 1 сентября 2011 года в банке ЮниКредит Банк появилась возможность использовать материнский капитал при оформлении ипотеки на покупку недвижимости. При этом материнский капитал используется как собственные средства.

То позволяет увеличить сумму кредита на размер капитала, если будет соблюдено условие банка о направлении средств семейного капитала на погашение кредита сразу после того, как право собственности на объект залога будет зарегистрировано.

Две программы, разработанные банком, позволяют привлечь средства капитала для покупки жилья — «Кредит на покупку квартиры» и «Кредит на покупку коттеджа».

Покупка квартиры

УСЛОВИЯ:

- Срок кредитования – от 1 года до 30 лет.

- Минимальный размер первоначального взноса – 20% от общей стоимости квартиры (если кредит оформляется в рублях).

- Максимальный размер займа – 30000000 руб., 1000000 долл., 660000 евро.

- Возможность выбрать между фиксированной, плавающей и комбинированной процентной ставкой.

- Процентные ставки варьируются от 9,5% до 13% (в зависимости от валюты кредита, размера первоначального взноса, срока кредитования, типа процентной ставки).

ПРЕИМУЩЕСТВА И НЕДОСТАТКИ

Преимуществом можно назвать то, что не требуется наличие регистрации в регионе приобретения квартиры. Кроме того, отсутствует комиссия за досрочное погашение и за оформление кредита.

ДОКУМЕНТЫ

- Копии всех страниц паспорта заемщика, его супруга (-и).

- Копия свидетельства о регистрации по месту пребывания.

- Документы, подтверждающие семейное положение.

- Документы об образовании.

- Копия военного билета или приписное свидетельство (для мужчин).

- Справка о доходах за последние полгода.

- Документы, подтверждающие трудоустроенность и доходы.

- Копия сертификата на материнский капитал.

- Документы на приобретаемую квартиру.

ПРИМЕР

К примеру, если взять у банка 2000000 на покупку квартиры, чтобы потом погасить его частично капиталом, на 10 лет по процентной ставке 11%, то ежемесячный доход должен составлять не менее 62000 рублей, ежемесячный платеж составит 27500 рублей.

Покупка коттеджа

УСЛОВИЯ

- Срок кредитования – от 1 года до 30 лет.

- Кредит можно получить под залог объекта недвижимости, который приобретается, а также земельного участка, прилегающего к дому.

- Минимальный размер первоначального взноса – 30% от общей стоимости квартиры.

- Максимальный размер займа – 30000000 руб., 1000000 долл., 660000 евро.

- Возможность выбрать между фиксированной и комбинированной процентной ставкой.

- Процентные ставки варьируются от 9,75% до 13,25% (в зависимости от валюты кредита, размера первоначального взноса, срока кредитования, типа процентной ставки).

ПРЕИМУЩЕСТВА И НЕДОСТАТКИ

Преимуществом данного направления можно назвать то, что не требуется наличие регистрации в регионе приобретения квартиры. Кроме того, отсутствует комиссия за досрочное погашение и за оформление кредита.

ДОКУМЕНТЫ

- Копии всех страниц паспорта заемщика, его супруга (-и).

- Копия свидетельства о регистрации по месту пребывания.

- Документы, подтверждающие семейное положение.

- Документы об образовании.

- Копия военного билета или приписное свидетельство (для мужчин).

- Справка о доходах за последние полгода.

- Документы, подтверждающие трудоустроенность и доходы.

- Копия сертификата на материнский капитал.

- Документы по приобретаемому объекты недвижимости и земельному участку.

К примеру, если взять у банка 3000000 на покупку коттеджа, чтобы потом погасить его частично капиталом, на 15 лет по процентной ставке 12,5%, то ежемесячный доход должен составлять не менее 75000 рублей, ежемесячный платеж составит 34500 рублей.

Источник https://onipoteka.ru/usloviya-ipoteki-v-bankax/uslovija-ipoteki-junikredit-banka.html

Источник https://1pokreditah.ru/kredit-fiz-licam/ipoteka/ipoteka-v-yunikredit-banke-vidy-usloviya-kalkulyator.html

Источник