Военная ипотека в Связь Банке

Для рассмотрения заявки по военной ипотеке в Связь банке потребуется минимум два документа: удостоверение личности и подтверждения участия в НИС. Ставка начинается с 8,85%, а первоначальный взнос составляет от 20 до 80%. Заемщику дают персонального менеджера, комиссии по кредиту отсутствуют и нет ограничений по сумме досрочного погашения.

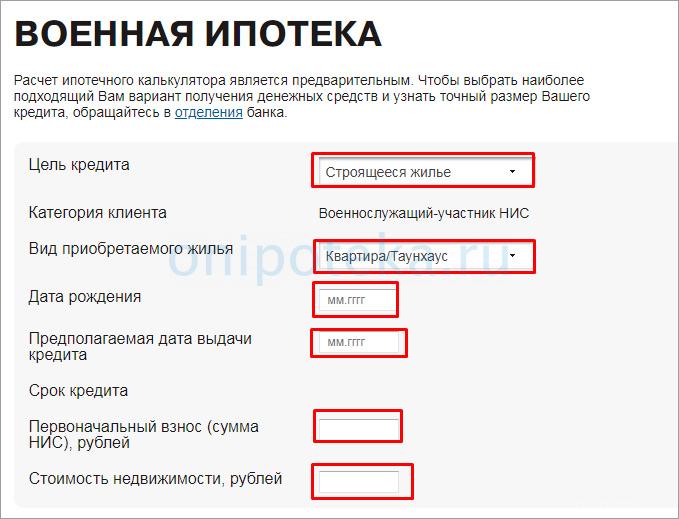

Условия

На жилищную ссуду можно приобрести недвижимость в новостройке или уже готовое жильё, включая загородный дом или таунхаус с участком. При оформлении военной ипотеки в Связь банке следует учитывать и другие условия кредитования:

- выдаются ссуды в рублях, а максимальная сумма определяется индивидуально (от 700 000 до 2 815 000 рублей);

- в качестве первоначального взноса можно использовать не только средства целевой программы, но и собственные накопления;

- минимальный период кредитования – 3 года, а максимальный срок – 25 лет, хотя он не должен превышать срок службы заемщика;

- погашается военная ипотека в Связь банке ежемесячными платежами, обеспечением служит залог прав по ДДУ или недвижимость (в зависимости от вида жилья);

- необходимо оформить страховой полис на предмет залога, если речь о покупке готового объекта, либо договор со страховщиком заключается по окончании строительства.

Максимальную сумму по военной ипотеке Связь банка, доступную для оформления в кредит, определяют исходя из размера ставки, накопительного взноса и периода кредитования.

Какие требования предъявляют к заемщику

Ссуды по этой программе выдаются гражданам РФ в возрасте от 21 до 45 лет. Если за деньгами обращается военнослужащий женского пола, максимальный возраст составит 50 лет.

Но здесь есть одно условие – момент возврата всей суммы по ссуде наступает до достижения 45 или 50-летнего возраста.

Зарегистрирован будущий заемщик должен быть по месту жительства или пребывания, но в пределах страны. Потребуется и участие в накопительно-ипотечной системе от 3-х лет (117-ФЗ от 20.08.2004 г., ст. 14 (скачать)). Дополнительные условия касаются будущего жилья заемщика.

Какие требования предъявляют к недвижимости

Имущество, являющееся обеспечением по ссуде, должно быть ликвидным. Степень ликвидности, как и стоимость залога, определяют в ходе оценки. Если военная ипотека в Связь банке берется на приобретение готового объекта, то он должен принадлежать заемщику на праве собственности. Залог частного домовладения распространяется и на участок, где здание расположено (102-ФЗ Об ипотеке, ст. 64.2. (скачать)).

На кредитные средства не получится приобрести:

- комнату или долю в жилплощади;

- объекты без коммуникаций;

- летние дачные дома без отопления;

- строения с печным отоплением;

- жильё с незаконными перепланировками.

Объект должен находиться в регионе, где у кредитора имеются представительства.

Чтобы на недвижимость выдали военную ипотеку в Связь банке, она должна быть пригодной для круглогодичного проживания (скачать требования Связь банка к недвижимости). Максимальный физический износ дома составляет 60%. Если в объекте зарегистрированы члены семьи продавца или иные лица на момент получения ссуды, в договоре делается оговорка, что они должны выписаться в течение 3-х месяцев.

Этапы оформления жилищной ссуды

Согласно условиям кредитования в Связь банке по военной ипотеке, каждому заемщику придется пройти пять последовательных этапов оформления займа.

- Необходимо рассчитать размер ссуды, позвонив по телефону, либо воспользовавшись специальной программой на сайте.

- Затем нужно собрать пакет бумаг на заемщика и жильё, и подать заявление на предоставление кредита (сделать это можно онлайн или в офисе компании).

- Потребуется провести оценку недвижимости, обратившись к аккредитованным в банке экспертам.

- Когда окончательное одобрение по военной ипотеке в Связь банке получено, назначается дата заключения сделки. В этот день нужно приехать в офис для подписания договора (скачать образец для покупки новостройки).

- На финальном этапе необходимо застраховать имущество (102-ФЗ, ст. 31 (скачать)). Кредитор самостоятельно проведет процедуру оформления полиса.

Рассчитать точную сумму онлайн вы сможете через калькулятор военной ипотеки Связь банка. Его вы найдете на сайте компании в разделе с информацией о кредитовании.

Какие расходы потребуются для оформления ссуды

Получить средства на приобретение квартиры или дома можно после прохождения всех этапов. На некоторых из них заемщику придется потратиться.

- Обязательной статьей расходов является процедура оценки недвижимости. Обращаться нужно в утвержденную банком компанию. По подсчетам кредитора, на это потребуется около 5 000 рублей.

- Следующий пункт, предполагающий затраты – приобретение страхового полиса. В среднем цена страховки составляет 1% от размера ссуды. Приобретают ее в аккредитованных банком компаниях.

- Госпошлина за регистрацию кредитования – это еще 1-2 тысячи рублей. Ее вносят в момент подачи бумаг на госрегистрацию.

Дополнительно может потребоваться аренда сейфовой ячейки (примерно 30 рублей в день), но если учитывать отзывы о военной ипотеке в Связь банке, такая услуга не нужна. Подавляющее большинство заемщиков обходятся без нее.

Рефинансирование жилищной ссуды военнослужащего

Программа рефинансирования позволяет погасить заём, выданный в другой финансовой организации, либо в этом же банке. Данная мера допустима, если ссуда бралась на приобретение:

- квартиры или загородного дома с участком;

- таунхауса с землей, на которой он находится;

- иной недвижимости, пригодной для проживания.

Оформляется рефинансирование военной ипотеки в Связь банке под 9,55% годовых. Процентная ставка является фиксированной. Решение по заявке выносится в течение дня.

Процедура проводится без скрытых комиссий, а на досрочное погашение нет запретов. К рефинансируемому займу предъявляются отдельные требования. Так на момент отправки заявки должен пройти минимум год с дня выдачи ссуды, которую требуется рефинансировать. Цель нового кредита – покупка жилья под его залог.

Помимо прочих стандартных документов, для выдачи ссуды потребуется копия старого договора и другая документация по нему. Необходимо представить и соглашение о залоге объекта недвижимости. Если кредит оформлялся в другом банке, нужны справки об остатке долга, количестве просрочек и процентной ставке. В офисе компании могут затребовать иные бумаги (точный перечень зависит от ситуации).

Военная ипотека в 2022 году

Популярные предложения по ипотеке в 2022 году

- Ипотека: от 4,99% годовых

- Сумма: от 600 тыс. руб. до 50 000 000 руб.

- Срок: до 30 лет

- Первоначальный взнос: от 10%

| Узнать условия |

- Ипотека: от 7,8%

- Сумма: от 500 тыс. до 50 млн руб.

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 30%

| Узнать условия |

![]()

- Ипотека: от 5,34%

- Сумма: от 300 тыс.

- Срок: до 25 лет

- Первоначальный взнос: от 5%

| Узнать условия |

- Ипотека: от 7,1% годовых

- Сумма: от 300 тыс. руб. (для регионов) и от 600 тыс. руб. (для Москвы и МО)

- Срок: от 3 до 25 лет

- Первоначальный взнос: от 20%

| Узнать условия |

- Ипотека: от 8,09% годовых

- Сумма: до 26 000 000 руб.

- Срок: до 30 лет

- Первоначальный взнос: от 15%

| Узнать условия |

| Узнать подробнее |

Условия военной ипотеки от банков

Военная ипотека – это особенный механизм, который позволяет военнослужащим улучшить жилищные условия. Можно считать это льготой или дополнительным материальным стимулом.

С точки зрения банка по сравнению с обычной ипотекой ничего особо не меняется. Зато с точки зрения покупателя жилья отличий множество. Схема в самых общих словах следующая:

- каждый месяц на счет военного приходит определенная сумма от государства;

- через 3 года таких отчислений на эти деньги можно купить жилье или, что бывает чаще, взять ипотеку;

- даже когда сделка оформлена, отчисления продолжаются – за их счет Росвоенипотека, специальное подразделение Минобороны, гасит ипотеку.

Банк рассчитывает заем так, чтобы ежемесячный взнос из бюджета покрывал обслуживание кредита, и за военным не копился долг. А Росвоенипотека напрямую переводит деньги банку. Сам заемщик вправе дополнять государственные деньги личными сбережениями, если хочет жилье получше или расквитаться с ипотекой побыстрее.

Важно, что жилье оказывается под двойным обременением: пока не будут выполнены все условия договоров, право на него имеют и банк, выдавший кредит, и Росвоенипотека. Когда государство выполнит свои обязательства перед банком, а военный – перед Родиной, обременения снимаются, и он волен распоряжаться недвижимостью по своему усмотрению.

Требования банка к заемщикам

Чтобы получить военную ипотеку, нужно соответствовать нескольким критериям. Причем большинство из них предъявляют даже не сами банки, а государство, которое берет на себя выплаты по этой льготной программе.

Главное требование, кроме того, чтобы быть гражданином РФ и служить по контракту в вооруженных силах, нужно быть участником программы накопительно-ипотечной системы (НИС). По сути это система, которая была придумана, чтобы обеспечить военных жильем.

Согласно постановлению правительства, есть несколько оснований для включения военнослужащего в реестр получателей военной ипотеки:

- для лиц, окончивших военные профессиональные образовательные организации и военные образовательные организации высшего образования и заключивших первый контракт о прохождении военной службы после 1 января 2005 г., — присвоение первого воинского звания офицера;

- для офицеров, призванных на военную службу из запаса или поступивших в добровольном порядке на военную службу из запаса, — заключение первого контракта о прохождении военной службы;

- для прапорщиков и мичманов, заключивших первый контракт о прохождении военной службы после 1 января 2005 г., — общая продолжительность их военной службы по контракту, составляющая 3 года;

- для сержантов и старшин, солдат и матросов, поступивших на военную службу до 1 января 2020 г., — обращение (в письменной форме) об их включении в реестр;

- для сержантов и старшин, солдат и матросов, поступивших на военную службу по контракту после 31 декабря 2019 г., — общая продолжительность их военной службы по контракту после 31 декабря 2019 г., составляющая 3 года, включая продолжительность военной службы по контракту до указанной даты;

- для лиц, окончивших военные профессиональные образовательные организации и военные образовательные организации высшего образования начиная с 1 января 2005 г. и заключивших первый контракт о прохождении военной службы до 1 января 2005 г., — обращение (в письменной форме) об их включении в реестр;

- для прапорщиков и мичманов, заключивших первый контракт о прохождении военной службы до 1 января 2005 г., если общая продолжительность их военной службы по контракту по состоянию на 1 января 2005 г. составляла не более 3 лет и составит 3 года начиная с 1 января 2005 г., — обращение (в письменной форме) об их включении в реестр;

- для военнослужащих, являющихся участниками, которые переводятся из федерального органа, — приказ о зачислении в федеральный орган, в который они переведены;

- для лиц, окончивших военные профессиональные образовательные организации и военные образовательные организации высшего образования в период после 1 января 2005 г. до 1 января 2008 г. и получивших первое воинское звание офицера в процессе обучения, — обращение (в письменной форме) об их включении в реестр;

- для военнослужащих, не имеющих воинского звания офицера и получивших первое воинское звание офицера в связи с поступлением на военную службу по контракту и назначением на воинскую должность, для которой штатом предусмотрено воинское звание офицера, начиная с 1 января 2008 г., — получение первого воинского звания офицера;

- для военнослужащих, не имеющих воинского звания офицера и получивших первое воинское звание офицера в связи с поступлением на военную службу по контракту и назначением на воинскую должность, для которой штатом предусмотрено воинское звание офицера, в период после 1 января 2005 г. до 1 января 2008 г., — обращение (в письменной форме) об их включении в реестр;

- для военнослужащих, получивших первое воинское звание офицера в связи с назначением на воинскую должность, для которой штатом предусмотрено воинское звание офицера, начиная с 1 января 2008 г., — получение первого воинского звания офицера;

- для военнослужащих, получивших первое воинское звание офицера в связи с назначением на воинскую должность, для которой штатом предусмотрено воинское звание офицера, в период после 1 января 2005 г. до 1 января 2008 г., — обращение (в письменной форме) об их включении в реестр;

- для военнослужащих, получивших первое воинское звание офицера в связи с окончанием курсов по подготовке младших офицеров начиная с 1 января 2008 г., — получение первого воинского звания офицера;

- для военнослужащих, получивших первое воинское звание офицера в связи с окончанием курсов по подготовке младших офицеров в период после 1 января 2005 г. до 1 января 2008 г., — обращение (в письменной форме) об их включении в реестр.

Инвестиционная часть, как ясно из названия, идет в рост. Государственная компания инвестирует часть отчислений из бюджета в надежные активы.

– Для оформления военной ипотеки заемщик должен числиться в участниках НИС не менее 36-ти месяцев, а на его счету должно скопиться достаточное количество средств для того, чтобы купить недвижимость площадью в среднем 54 квадратных метра, — обращает внимание адвокат адвокатской конторы «Бородин и Партнеры» Ольга Туренко.

То есть воспользоваться деньгами можно будет только через 3 года.

А вот остальное неважно, например, есть ли у человека семья и дети. Больше того, даже если у военнослужащего уже есть в собственности недвижимость, скажем, досталась в наследство, это не будет причиной отказа в военной ипотеке.

Требования банка к недвижимости

– Механизм военной ипотеки не накладывает каких-то особых ограничений по объекту недвижимости, — говорит руководитель направления военной ипотеки ГК «Инград» Андрей Алексеев. — Можно выбрать жилье в новостройке по договору долевого участия, а можно и на вторичном рынке. В случае вторички требования банков аналогичные гражданским ипотечным программам.

В случае с новостройкой, объект должен пройти аккредитацию в банке, который выдает займ. Список объектов можно уточнить на сайте Росвоенипотеки.

Если квартиру покупают на вторичном рынке, банк обратит внимание на возраст дома и его состояние, переживали ли эти помещения перепланировки, узаконены ли они и другие подобные факторы.

По цене квартиры военные никак не ограничены. Конечно, на особняк на Рублевке денег, полученных по накопительно-ипотечной системе не хватит. Но если человек готов доплачивать за хорошее жилье в Москве, он вправе это делать.

Как оформить военную ипотеку

Общую схему «КП» разъяснила адвокат адвокатской конторы «Бородин и Партнеры» Ольга Туренко.

Определились с банком? До покупки жилья вам осталось несколько шагов.

1. Подать документы в выбранный вами банк.

2. Дождаться подтверждения банком заявки.

3. Собрать все требуемые для получения военной ипотеки документы.

4. Получить решение банка по недвижимости. Приобретаемое жилье должно соответствовать требованиям военной ипотеки.

5. Подписать все документы, в том числе, кредитный договор. Ипотечный банк сам отправит пакет подписанных документов в Росвоенипотеку.

6. Росвоенипотека подписывает их со своей стороны и отправляет обратно в банк. Также Росвоенипотека сразу перечисляет на счет военнослужащего средства для первоначального взноса. Если вы не смогли получить военную ипотеку на нужную сумму, то можете добавить средства для выкупа квартиры из собственных накоплений.

7. Теперь вы можете зарегистрировать жилье в собственность. Документы, подтверждающие эту регистрацию, обязательно передайте банку.

8. Как только банк получает эти документы, он отправляет их в Росвоенипотеку и с этого момента Росвоенипотека начинает выплачивать ваш ипотечный долг до момента полной его выплаты или до момента вашего увольнения.

Обратите внимание на то, что Министерство обороны в любом случае пополняет счет военнослужащего на протяжении всей службы. Участник ипотеки для военных может воспользоваться накопленными средствами сразу и купить квартиру или дом, минуя этап заключения ипотечного договора с банком в случае если:

- заемщик имеет выслугу не менее 20 лет;

- заемщик увольняется, прослужив более 10 лет, и не имеет собственного жилья. При этом члены семьи заемщика не имеют в собственности никакой недвижимости;

- заемщик может получить накопления по семейным обстоятельствам, по состоянию здоровья или в связи с решениями, принимаемыми на месте его службы (например, в связи с переводом).

Документы для получения ипотеки

Сразу предупредим, бумаг потребуется много. Ведь кроме покупателя, продавца и банка тут еще один участник — государство в лице Росвоенипотеки.

Основной пакет документов:

- анкета-заявление по образцу банка;

- свидетельство участника НИС;

- копия всех страниц паспорта заявителя;

- письменное подтверждение согласия на обработку персональных данных;

- для находящихся в браке: копия всех страниц паспорта супруга(и); копия Свидетельства о браке; нотариальная копия согласия супруга(и) на участие в военной ипотеке; копия брачного договора (при наличии документа);

- для лиц, расторгших брачные отношения: копию нотариально заверенного свидетельства о расторжении брака.

- выписку из техпаспорта на дом;

- документы от застройщика, подтверждающие правообладание жильем;

- справку об отсутствии проживающих и прописанных лиц в данной квартире (индивидуальном домостроении);

- справку об отсутствии задолженности по коммунальным платежам;

- кадастровый паспорт;

- дополнительное подтверждение источника дохода, документы об образовании и прочее.

- заверенная копия банковского договора об открытии счета;

- удостоверенная банком копия о кредите;

- проект договора целевого жилищного займа в 3-х экземплярах;

- справка об оценке жилья;

- копия всех страниц паспорта.

- пакет документов для оформления договора купли-продажи

- оригинал и копия кредитного договора;

- оригинал и копия договора ЦЖЗ;

- оригинал и копия Закладной на недвижимость;

- копия договора купли-продажи в 3-х экземплярах;

- копия акта передачи-приемки недвижимости в 3-х экземплярах;

- копия договора на услуги агента по государственной регистрации в 2-х экземплярах.

Советы юристов

Процентные ставки военной ипотеки от банков

По программе военной ипотеки работают многие российские банки. Полный список актуальных партнеров всегда можно найти на сайте Росвоенипотеки. Там указаны ориентировочные процентные ставки, окончательное предложение конкретного банка зависит от многих факторов, в том числе и объекта недвижимости.

Вот несколько актуальных предложений:

- Промсвязьбанк – от 6,9%

- ВТБ – от 7,3%

- ДОМ.РФ – 5,9%

- СБЕР – 7,9%

Популярные вопросы и ответы

Если военный уволился, что будет с ипотекой?

Нередко бывает так, что военнослужащий увольняется со службы, при этом имея ипотеку. Если к тому моменту человек уже получил право использовать накопленные деньги, все в порядке, возвращать ничего не заставят. Если успел взять кредит, но еще его не отработал, оставшуюся часть придется выплачивать из своего кармана. Но это только в том случае, если теперь уже бывший военный ушел на гражданку по уважительным основаниям. Без таковых отдавать долг Родине придется сполна — возвращать в бюджет все потраченные на такого человека деньги.

Уважительными основаниями считаются:

- больше 20 лет службы;

- не меньше 10 лет, если военный достиг предельного возраста службы;

- не меньше 10 лет, если военно-врачебная комиссия признала его ограниченно годным или негодным;

- не меньше 10 лет, если человека увольняют в связи с организационно-штатными мероприятиями, например, расформируют его часть;

- не меньше 10 лет, если человек уволен по семейным обстоятельствам.

– Более болезненный вариант выхода из НИС — увольнение по собственному желанию. В таком случае человек лишается права использовать средства НИС, а если к тому моменту за ним будет числиться непогашенная ипотека, ее придется выплачивать самостоятельно, — отмечает Ольга Туренко. — Увольнение в связи с лишением воинского звания, невыполнением условий контракта или прекращением гражданства РФ также относится к неуважительным причинам. В этих случаях человек обязан вернуть все полученные от государства денежные средства.

Источник https://onipoteka.ru/usloviya-ipoteki-v-bankax/voennaja-ipoteka-v-svjaz-banke.html

Источник https://www.kp.ru/putevoditel/ipoteka/voennaya-ipoteka/

Источник