Можно ли взять ипотеку с просрочками и судебными приказами

Придется постараться, чтобы взять ипотеку с просрочками и судебными приказами, ведь при рассмотрении заявки банк может выдвинуть дополнительные требования к заемщику. Много здесь зависит от финансовой организации, состояния просроченного платежа и конкретного заемщика.

Условия одобрения ссуды при наличии просрочек

Если кредитная история клиента подпорчена нарушением сроков или неоплатой ссуды, банки выдвигают ряд условий:

- взять ипотеку с просрочками можно, если найдется платежеспособный поручитель;

- платеж по кредиту не должен быть выше половины заработка заемщика;

- поручителя проверят на благонадежность и стабильность дохода;

- потребуется постоянное и официальное трудоустройство;

- ссуда предлагается с повышенной процентной ставкой;

- если имеется дополнительная недвижимость для залога, шансы на одобрение выше.

Кроме того, ипотека с просрочками возможна, если предложить большой первоначальный взнос (50% и более). Однако далеко не с каждым нарушением сроков можно оформить кредит на этих условиях.

С какими просрочками будет 100% отказ по заявке

У каждого кредитора собственный подход к проблемным клиентам. При редких и кратковременных нарушениях (несоблюдение сроков до 3-х дней, не чаще пары раз в году), либо при наличии ошибок в БКИ, особых затруднений не возникнет. А вот дадут ли ипотеку если были просрочки по кредиту более 30 дней – другой вопрос. В этом случае клиента будут прорабатывать тщательнее.

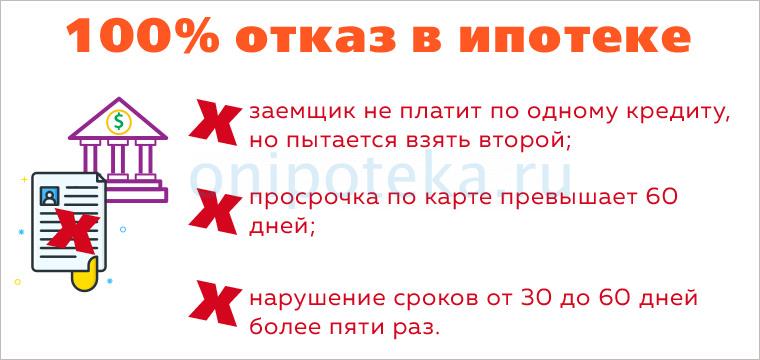

Отказывают со 100% вероятностью в следующих случаях:

- заемщик не платит по одному кредиту, но пытается взять второй;

- просрочка по карте превышает шестьдесят дней;

- нарушение сроков от 30 до 60 дней более пяти раз.

Оформить ипотеку с открытыми просрочками практически нереально. Но нужно знать, какие кредиторы готовы рассмотреть заявку клиентов с испорченной КИ.

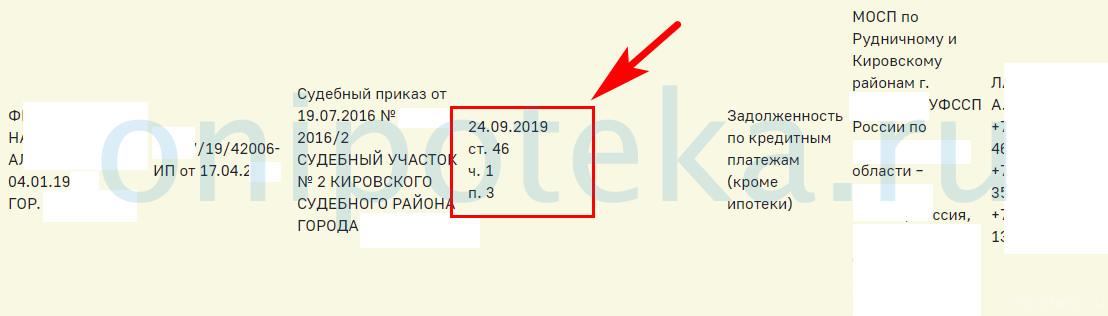

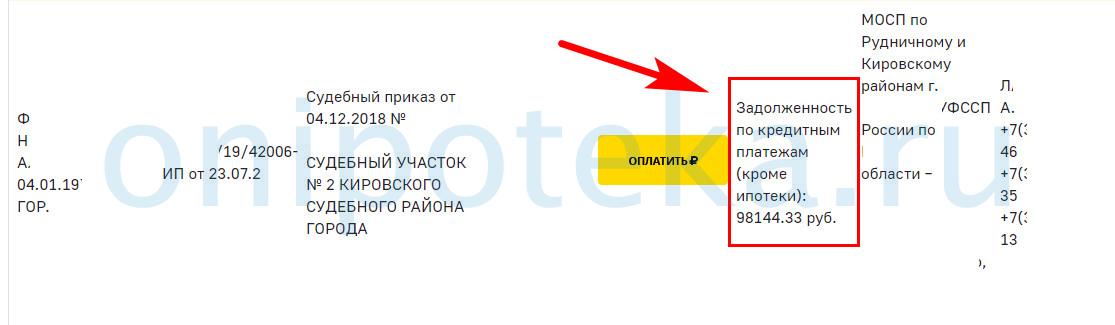

Если просрочки списаны по п. 3 ч. 1 ст. 46 ФЗ «Об исполнительном производстве», то есть по исполнительному производству не был найден должник и его имущество, то наверняка откажут, и лучше подавать на ипотеку через брокера или риэлтора. Опыта им не занимать, и по практике они пойдут сразу в тот банк, который одобрит. А проверить себя на предмет таких списаний или на наличие исполнительных производств можно на сайте судебных приставов — http://fssprus.ru/iss/ip/.

Какие банки лояльно относятся к заемщикам

В таких организациях попросят представить гарантии выполнения обязательств, но и шансы на одобрение ссуды здесь выше.

- – заявку рассматривают 1-3 дня, подать ее можно онлайн, а сумма кредита – до 30 000 000 рублей. Ставка здесь составит примерно 9,7%. Минимальный первый взнос – 15%. Если ранее была допущена просрочка платежа, но затем кредит закрыл клиент без задержек, то вполне можно получить одобрение.

- Затем можно подать заявку в Совкомбанк. Довольно лояльный к клиентам.

- Россельхозбанк также пробовать стоит, особенно если вы работаете с брокером. – если не все так печально, то ипотеку с просрочками по кредиту здесь выдадут под 8,49% минимум. Предварительное решение выносится за минуту, а размер ссуды не должен превышать 50 млн. рублей. – предъявляют более жесткие требования к заемщикам с плохой КИ. Минимальная ставка – 9,5%. Сумма кредита – от 300 000 рублей. Довольно часто приходит отказ по скоринговому баллу, по сути можно и не тратить на этот банк время. Читайте о методах оценки кредитоспособности заемщика при помощи скоринга в другой статье.

В каждой из перечисленных организаций попросят представить дополнительные гарантии. Среди них солидарные заемщики, повышенный размер первоначального взноса или страховка.

Как исправить ситуацию с просрочками самому

Теперь вы знаете, какие банки дают ипотеку с просрочкой, но нелишним будет повысить шансы на одобрение заявки. Начать стоит с выбора правильного кредитора, который проверяет КИ поверхностно. Кроме того, необходимо:

- закрыть действующие ссуды и выплатить штрафы за пропуск платежа;

- обратиться в недавно открывшийся банк или туда, где есть зарплатная карта;

- подать заявку в организацию, где кредит своевременно погашен;

- открыть в банке, куда планируете обратиться, депозитный счет;

- предложить имеющуюся недвижимость в залог.

Либо направьте запрос напрямую через застройщика. Это повысит шансы на положительный ответ. Также можно обратиться за помощью к профессионалам.

Когда стоит заручиться поддержкой специалистов

Если вы не уверены, одобрят ли ипотеку если были просрочки, попросите о помощи кредитного брокера. Они знают требования всех банков, составят список лояльных организаций и подготовят вас к подаче заявления. Но за услуги таких специалистов придется заплатить.

Чтобы наверняка узнать, дают ли ипотеку если были просрочки, подайте запрос в БКИ. Здесь расскажут о состоянии кредитной истории. В некоторых банках (к примеру, Совкомбанк) есть специальные программы, позволяющие восстановить доверие. Они поэтапно увеличивают кредитный лимит, восстанавливая КИ. Подобные методики подходят заемщикам, у кого были просрочки от 5 до 60 дней. Проверить и исправить кредитную историю.

Дадут ли ипотеку с плохой кредитной историей: что нужно для одобрения?

Не выплаченный кредит – один из главных страхов банкиров. Выдавая деньги, они хотят максимально защитить себя от неблагонадежных заемщиков. Ипотека с плохой кредитной историей возможна, как правило, в двух случаях: либо эту историю удастся немного исправить, либо ипотечный кредит будет выдан на менее выгодных условиях. Рассмотрим, есть ли шансы на получение ипотеки, и как поправить плохую КИ.

Что такое кредитная история и почему она становится плохой?

Кредитная история — это информация о всех кредитах, которые брал заемщик, отражающая каждый его шаг по всем кредитным договорам. Кредитная история начинает формироваться с момента обращения за первой ссудой, и хранится в течение 15 лет. Термин был закреплен на законодательном уровне в законе № 218-ФЗ «О кредитных историях» от 30.12.2004.

Из кредитной истории банки узнают:

- О суммах кредитов, которые брал гражданин.

- О его задолженностях и просрочках.

- О причинах отказа в предоставлении кредита.

- Велись ли судебные разбирательства по кредитным обязательствам.

- Что предоставлялось в качестве предмета залога.

Где хранится кредитная история и как ее узнать?

Информация о КИ хранится в бюро кредитных историй. БКИ является независимой межбанковской системой, из которой любой банк может запросить данные о действующих и погашенных кредитах клиента, его задолженностях и просрочках за последние 15 лет.

Каждый банк имеет соглашение с одним или несколькими БКИ, куда обязуется предоставлять сведения о своих заемщиках. Формально это делается с разрешения гражданина. Однако не дать его невозможно, так как подписание бумаги является одним из условий выдачи кредита.

Среди БКИ есть 3 лидирующих компании:

- Нацбюро кредитных историй (НБКИ) — работают все банки.

- Объединенное кредитное бюро (ОКБ) — работает Сбербанк.

- Эквифакс — поступают данные о мелких товарных кредитах и МФО.

Интересный совет: За каждое обращение в БКИ банк оплачивает определенную сумму, поэтому некоторые кредитные организации делают запросы в 1-2 БКИ. Заемщику с испорченной кредитной историей следует выяснить, в каком бюро хранится его КИ. Сделать это можно на сайте Центробанка бесплатно 1 раз в год. После этого можно выбирать банк, который не сотрудничает с данной организацией.

9 ошибок, которые портят кредитную историю

Иногда человек даже не подозревает, что в его кредитной истории что-то не так, и с полной уверенностью в одобрении обращается за ипотекой. Кредитная история становится плохой, если заемщик перестает выплачивать кредит, или допускает просрочку.

Вот 9 основных причин, по которым портится КИ:

- Просрочки по прошлым или действующим кредитам. Информация передается в БКИ и негативно влияет на кредитную репутацию заемщика. Сильнее всего влияют длительные и частые задержки платежей. Для банков такой клиент становится недобросовестным, кредиты таким заемщикам они стараются не давать. Не портят кредитную историю только единоразовые просрочки от 1 до 5 дней.

Заметка: хорошей кредитной истории, с точки зрения закона и банков, не существует. Своевременное погашение займа является нормой, надлежащим исполнением обязательств. Малейшее отклонение от условий договора займа есть его нарушение средней или грубой формы.

Можно ли получить ипотеку с плохой кредитной историей?

Практика показывает, что часто кредитная портится по причине непреодолимых обстоятельств или из-за ошибки банка. Узнать, одобрит банк ипотеку с плохой КИ или нет, можно только подав заявку на кредит.

Что делать для проверки КИ и получения ипотеки:

- Узнать в каком бюро хранится кредитная история. Необходимо зайти на сайт Центробанка и отправить запрос в Центральный каталог кредитных историй (ЦККИ). Это можно сделать бесплатно 1 раз в год.

- Получить информацию о кредитной истории из БКИ. Раз в год ее можно получить бесплатно.

- Зайти на официальный портал Судебных приставов в своем регионе, и проверить, не открыто ли в отношении претендента на кредит исполнительного производства.

- В зависимости от полученной информации подобрать подходящий банк.

- Выяснить условия оформления ипотеки. Если они устраивают, написать заявление и предоставить пакет документов для ипотеки.

- После подачи заявки на ипотеку ожидать решения банка.

Рассчитайте ежемесячный платеж и переплату по будущей ипотеке через наш ипотечный онлайн калькулятор.

11 советов, как повысить шансы на одобрение

Испорченная кредитная история уменьшает шансы заемщика на получение ипотечного кредита. Увеличить их помогает ряд факторов, которые советуем учитывать, обращаясь в банк:

- Выбрать кредитора с минимальной глубиной проверки КИ.

- Закрыть текущие кредиты и просрочки, выплатить штрафы и заплатить налоги.

- Подать заявку на ипотеку в банке, в котором оформлена зарплатная карта.

- Обратиться в молодой банк, который заинтересован в любом клиенте.

- Привлечь созаемщика с хорошим официальным доходом и кредитной историей.

- Обратиться в банк, где ранее брали своевременно погашенный кредит.

- Предложить в залог имеющуюся недвижимость.

- Внести повышенный первоначальный взнос.

- Предварительно открыть в том же банке депозитный счет.

- Оформить лимитированную кредитную карту, сделать несколько покупок по ней, а затем закрыть задолженность.

- Увеличить оборот денежных средств по зарплатной карте — часто банки сами предлагают кредиты, когда видят, что у клиента есть деньги.

Список ТОП-6 банков, дающих ипотеку с плохой кредитной историей

Рассмотрим несколько российских банков, где можно взять ипотеку с плохой кредитной историей. Рекомендуем обратить внимание на следующие финансовые организации:

- ТрансКапиталБанк.

- Уралсиб.

- Металлинвестбанк.

- АкБарс.

Транскапиталбанк

На сайте банка прямо указано о возможности получения ипотеки с плохой или нулевой кредитной историей. Скриншот ниже это подтверждает. Перейти на сайт и оставить онлайн-заявку можно по ссылке: https://www.tkbbank.ru/mortgage.

![]()

Условия ипотеки в Транскапиталбанке:

- Ставка от 8,7%.

- Первый взнос от 5%.

- Срок до 25 лет.

- Оформление по 2 документам.

- Принимают материнский капитал.

- Берут во внимание подтвержденный неофициальный доход.

- Дают с ипотеку низкой официальной зарплатой.

Уралсиб

Банк Уралсиб анализирует данные из БКИ за последний год. Возможно одобрение ипотеки с несколькими просрочками в КИ. Если у клиента есть активы, которые приносят доход, и он может это доказать документально, Уралсиб одобрит ипотеку с высокими шансами.

Общие требования к ипотеке в банке Уралсиб:

- Размер первоначального взноса не менее 15%.

- Сумма ипотеки от 300 000 до 50 000 000 рублей.

- Обязательный залог приобретаемой недвижимости.

- Срок ипотеки от 3 до 30 лет.

- Обязательное ипотечное страхование.

Требования к заемщикам:

- Гражданин РФ от 18 лет.

- Максимальный возраст — 70 лет на момент погашения кредита.

- Стаж на последнем месте от 3 месяцев.

Металлинвестбанк

Металлинвестбанк проверяет кредитную историю за последний год. За этот период у гражданина должно быть не более двух просрочек. Общая сумма пропущенных дней не должна превышать 60-ти. Просрочки менее 30 дней в расчет не берут.

Металлинвестбанк проверяет КИ заемщика через Национальное бюро кредитных историй. Банк предлагает услугу заказа выписки из кредитной истории. Стоит услуга от 1000 рублей. По итогам полученной информации банк отклонит или одобрит ипотеку.

Условия ипотеки в Металлинвестбанке:

- Первоначальный взнос от 20%.

- Процентная ставка от 10%.

- Размер ипотеки от 250 000 до 25 000 000 рублей.

- От 1 года до 30 лет.

- Приобретаемая недвижимость передается в залог банку.

- Страхование приобретаемой недвижимости обязательно, жизнь и титул страховать не обязательно.

Требования к клиенту:

- Возраст до 70 лет на дату погашения ипотеки.

- Гражданство и регистрация в РФ.

- Трудовой стаж от 1 года.

АкБарс

Банк АкБарс иногда не видит кредиты, взятые в Сбербанке. Клиентам с большими просрочками банк может предложить найти созаемщика с хорошей кредитной историей. Это поможет получить одобрение ипотеки в данном банке.

Условия ипотеки в банке АкБарс:

- Первый взнос от 10 до 80%.

- Срок от 1 до 25 лет.

- Процентная ставка от 10,6%.

- Обязательный залог приобретаемой недвижимости.

- Минимальная сумма 500 000 рублей, максимальная сумма ограничена только доходом заемщика.

Требования к заемщикам и созаемщикам:

- Возраст от 18 до 70 лет на дату погашения кредита.

- Гражданство и регистрация РФ.

- Постоянное трудоустройство и трудовой стаж от 3 месяцев.

Тинькофф

Банк Тинькофф является финансовым брокером, который поможет подобрать подходящие предложения в банках-партнерах с испорченной КИ.

Условия ипотечного кредитования в банке Тинькофф:

- Процентная ставка от 6% при покупке квартиры в новостройке и от 9,25% для вторичного рынка.

- Первый взнос от 15%.

- Максимальный размер кредита 100 000 000 рублей.

- Максимальный срок 25 лет.

Совкомбанк

Совкомбанк позволяет привлечь до 4 созаемщиков с хорошей кредитной историей. Заемщикам с негативной КИ можно воспользоваться этой возможностью и увеличить шансы на получение ипотеки.

Общие условия при покупке квартиры в новостройке:

- Ставка от 10,9%.

- Начальный взнос от 10%.

- Срок ипотеки от 2 до 30 лет.

- Сумма от 300 000 до 30 000 000 рублей.

Требования к заемщику:

- Возраст от 20 до 85 лет.

- Гражданство и регистрация в Российской Федерации.

- Суммарный трудовой стаж от 1 года, непрерывный стаж на последнем месте от 3 месяцев.

Куда обратиться за помощью при оформлении ипотеки, если КИ испорчена?

При поиске способов получения ипотечного кредита с негативной КИ, рассматривайте каждый вариант. Не отказывайтесь и от помощи, которую могут оказать специалисты, работающие в сфере ипотечного кредитования и недвижимости. Самостоятельный поиск вариантов при плохой кредитной истории может привести в стоп-лист. Поэтому после первого отказа с отрицательной КИ лучше обратиться за помощью.

Есть несколько специалистов, которые могут оказать помощь:

- Обратитесь к риелтору. За определенную комиссию специалист поможет подобрать банк с лояльным отношением к КИ или посоветовать хорошего ипотечного брокера. Условия и размер комиссии обговаривайте заранее.

- Обратитесь к ипотечному брокеру. Брокер за короткое время узнает все бюро, в которые передавалась ваша КИ, и направит вас в тот банк, где вам скорее одобрят ипотеку, чем откажут. Обговаривайте условия и комиссию заранее, стоимость услуг брокера варьируется от 1 до 10% от суммы выданного кредита. Брокеры берут оплату за результат, если вам предложат оплатить услуги заранее — откажитесь от услуг таких специалистов.

- Обратитесь к застройщику. Если планируете брать квартиру в новостройке, сразу обращайтесь в офис строительной фирмы. Менеджеры компании получают процент от продажи квартир, поэтому лично заинтересованы в каждом клиенте. У них есть связи и договоренности с банком, они помогут получить одобрение ипотечного кредита не смотря на отрицательную КИ и не возьмут с вас комиссии.

Как исправить кредитную историю?

Исправление финансовой биографии может оказать помощь в получении ипотеки с плохой кредитной историей. Не стоит откликаться на мошеннические объявления тех, кто за определенную плату обещает убрать сведения о плохой КИ.

Однако предпринять некоторые действия, чтобы повысить свою благонадежность в глазах банка, возможно:

- Оформить и своевременно погасить потребительский кредит, купив товар в магазине. Не нужно гасить его досрочно – просто вовремя вносите платежи.

- Воспользоваться специальными программами для улучшения кредитной истории, предлагаемыми некоторыми банками. В частности, такой проект существует у «Совкомбанка». Название программы полностью отражает ее суть – «Кредитный доктор». Необходимо поэтапно приобрести несколько кредитных продуктов банка, а затем своевременно погасить долги.

Все вышеперечисленные методы восстановления КИ не нарушают законодательства. Однако ни один из них не гарантирует на 100% получение ипотеки. Банки часто отказывают в кредитовании и гражданам с хорошим кредитным прошлым, не объясняя, что именно их не устроило.

Чего не нужно делать при оформлении ипотеки с негативной КИ

В поиске вариантов, не стоит делать ошибок, которые не только не помогут, но и навредят.

Вот несколько советов, чего не стоит делать при негативной КИ:

- Пытаться исправить ее через МФО. Условия кредитования в МФО запутаны, вместо исправления кредитной истории можно попасть в еще большие долги и окончательно испортить КИ. К тому же, БКИ банков и МФО не пересекаются, поэтому это изначально пустой вариант, который не поможет исправить КИ для получения ипотеки.

- Откликаться на предложения исправить КИ. Этим занимаются мошенники, которые за определенную плату якобы помогут исправить/улучшить/стереть/удалить кредитную историю.

- Подавать заявки в несколько банков. Если банк видит, что заемщик подал заявки на ипотеку в несколько кредитных организаций, он ему откажет с большей вероятностью. Отказ одного банка отражается в БКИ. Другие банки увидят эту информацию при проверке заемщика, и также ему откажут. Повторные заявки даже не будут рассматриваться — заемщик получит отказ автоматически.

Как распознать предложения мошенников

На форумах встречается много мошенников, которые предлагают исправить кредитную историю за деньги. Никогда не обращайтесь к таким людям, если увидите подобные предложения.

Основные способы, которые предлагают мошенники:

- Взлом базы данных БКИ и удаление сведений о кредитной истории.

- Исправление кредитной истории через МФО, когда работник организации проставляет задним числом несколько взятых и закрытых займов. Это разбавит вашу кредитную историю, но не сделает ее чистой. Да и выше мы уже говорили о том, что БКИ банков и МФО пересекаются редко, ипотечный банк может не увидеть этих кредитов.

- Мошенники представляются работниками БКИ, которые занимаются очисткой кредитной истории. За дополнительную плату они предлагают удалить вашу КИ из базы.

- Мошенники предлагают купить список банков, которые не работают с тем бюро, в котором у заемщика отрицательная КИ.

В завершении предлагаем посмотреть экспертное видео о 7 шагах исправления кредитной истории:

Источник https://onipoteka.ru/ipoteka-onlajn/mozhno-li-vzjat-ipoteku-s-prosrochkami-i-sudebnymi-prikazami.html

Источник https://ipotekunado.ru/oformlenie/nestandartnaya/ipoteka-s-ploxoy-kreditnoy-istoriey

Источник